입력 2019.10.11 03:00

| 수정 2019.10.11 21:02

예일대 기금 최고투자책임자 데이비드 스웬슨

이미지 크게보기

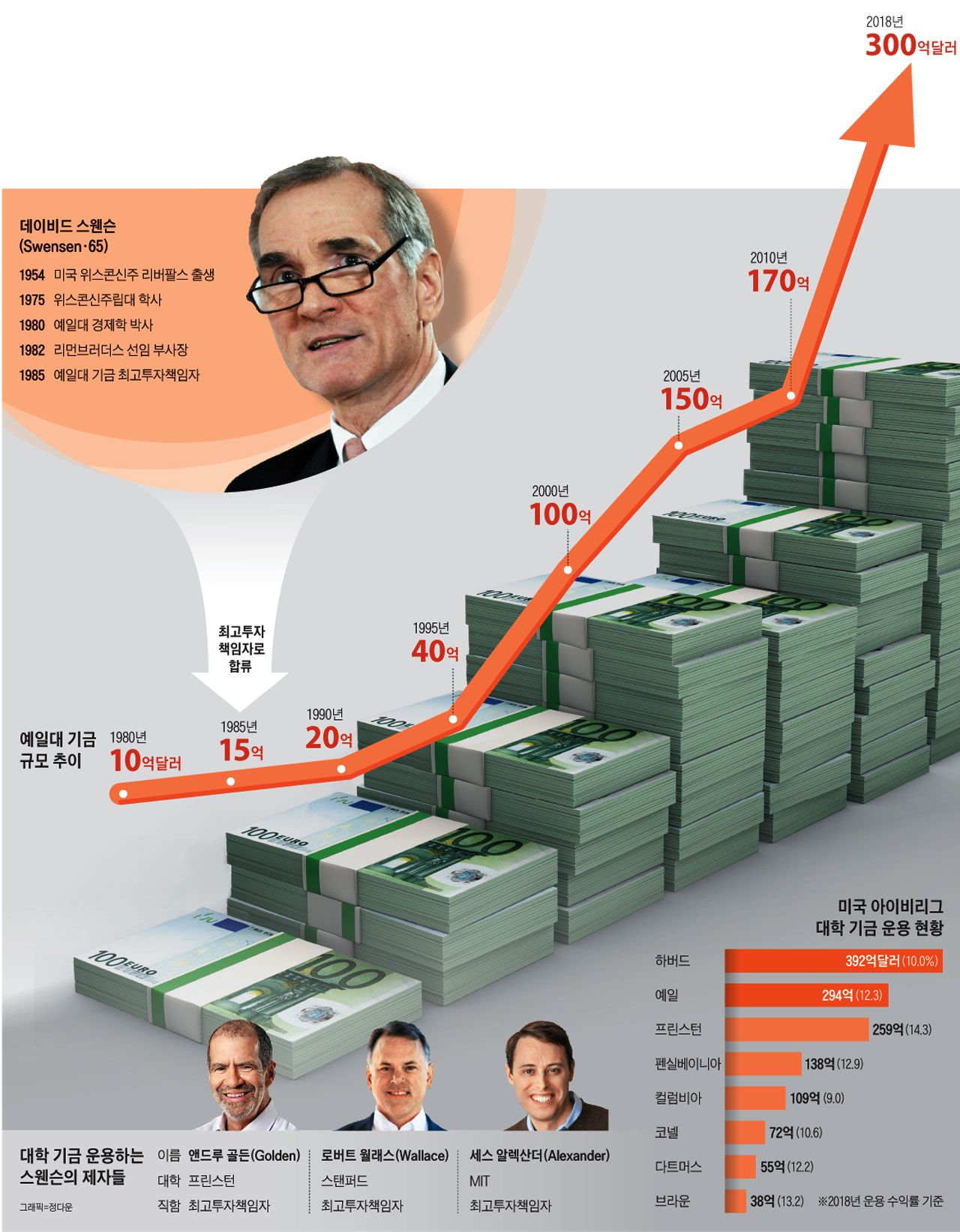

이미지 크게보기데이비드 스웬슨(Swensen·65) 미국 예일대 CIO(최고투자책임자)는 예일대 경제학과 박사 출신으로 예일대와 금융투자업계에서 전설로 꼽힌다. 노벨상 수상자는 아니지만 1985년 이후 지금까지 예일대 대학기금(endowment)을 맡아 운용하면서 규모를 30배가량 키운 주인공이기 때문이다. 예일대 대학기금은 스웬슨이 처음 예일대 CIO직을 수락했던 1985년에는 10억달러에 불과했다. 스웬슨은 이 기금을 올해 기준 294억달러로 키웠다. 지난 34년간 연평균 운용 수익률은 13.8%에 달한다. 현재 예일대 기금은 미국 내에서 하버드대(392억달러)에 이어 2위지만 지난 20년간(1999~2019년) 연평균 수익률은 11.4%로 하버드대 9.3%를 앞선다. 미국 내 대학 중 1위이다. 연평균 11.4%면 월스트리트 대형 금융회사와 비교해도 상위 1%에 해당하는 성과라고 한다. 같은 기간 버크셔해서웨이(10.4%)보다 높다.

덕분에 스웬슨은 연봉으로 470만달러(2017년 기준)를 받았다. 예일대 총장 연봉(115만달러)의 3배가 넘는다. 미 아이비리그 8개 대학에서 가장 연봉이 높은 직원이기도 하다. 30년간 이어온 기금 운용 성과 덕에 그는 '예일의 워런 버핏'으로 불리며, 전설적인 투자가이자 뱅가드그룹 창립자인 존 보글(Bogle)은 스웬슨을 "지구상에서 몇 안 되는 투자 천재 중 하나"라고 평하기도 했다. '기금 투자'를 주제로 예일대 경제학과와 경영대학원에서 강의를 하는 겸임교수이기도 하다. 2000년대 중반 당시 리처드 레빈 예일대 총장은 스웬슨이 예일대 기금에 기여한 규모를 계산해보면 78억달러에 해당한다고 치하했다.

34년간 10억달러를 294억달러로

스웬슨은 1980년대 리먼브러더스와 살로먼브러더스를 거치면서 월스트리트 경험을 쌓았다. 파생 상품과 기업 금융이 전문이었다. 그리고 1985년 모교인 예일대에서 기금 운용을 맡아달라고 부탁하자 고민 끝에 수락했다. 처음엔 월스트리트 생리와 다른 대학기금 운용에 자신이 없다는 이유로 거절했으나 은사였던 노벨 경제학상 수상자 제임스 토빈(Tobin) 교수가 설득하자 마음을 바꿨다. 당시 예일대 대학기금은 운용 실적 부진으로 난항을 겪던 상황이었다.

스웬슨은 CIO 취임 후 대형주 위주 안전 자산에 치중하던 기금 운용 구조를 과감하게 혁파, 헤지펀드와 벤처캐피털, 원자재, 부동산 같은 고위험 자산 비중을 높였다. 대학기금 운용에 실물자산 투자 방식을 도입한 이른바 '예일 모델'의 출발이었다. 예일 모델은 당시만 해도 너무 급진적이란 눈총을 받기도 했지만, 이후 고수익을 실현하면서 기금 규모가 급속히 불자 다른 명문 대학들도 하나둘 예일을 따라 하기 시작했다. 이제는 대부분 대학에서 보편화한 투자 전략으로 통한다. 실제 스웬슨과 함께 예일에서 기금 운용을 담당했던 참모들이 프린스턴대(앤드루 골든)와 스탠퍼드대(로버트 월래스), MIT(세스 알렉산더) CIO로 잇따라 영입되면서 '예일 모델'의 우수성을 입증하기도 했다.

분산 투자·위험 감수·자산 재분배 원칙

'예일 모델'은 크게 분산 투자(diversification), 고위험 고수익(higher-risk, higher-return), 투자 자산 재배분(rebalancing) 세 가지로 요약할 수 있다. 2019년 기준 예일대 투자 포트폴리오를 보면 헤지펀드 26.1%, 벤처캐피털 19%, 해외 주식 15.3%, 채권 5%, 미국 주식 4%, 나머지는 부동산, 원자재 등으로 이뤄져 있다. 기본은 분산 투자. 투자업계 오랜 격언인 '달걀을 한 바구니에 담지 말라'는 말을 지킨다. 다만 1980년대 중반까지 국내 주식 65% 수준, 해외 주식 10%, 부동산 10% 정도로 꾸려지던 투자 포트폴리오를 더 과감하게 다양화한 게 특징이다.

그중에서도 사모펀드에 관심을 쏟은 게 선구적이었다. 수익성은 높지만 위험도가 높은 사모펀드는 안정성을 중시하던 연·기금들엔 기피 대상이었다. 더구나 대학기금은 주로 동문 기부가 주요 자금원이라 자칫 손실이라도 나면 기부자에게 항의를 받을 수 있어 더욱 조심했다.

스웬슨은 달랐다. 대학기금은 갑자기 자금을 빼겠다는 고객이 없기 때문에 원금을 장기간 보유할 수 있다는 장점에 주목했다. 1990년대 들어 국내 주식 중 10%가량을 사모펀드에 투자한 걸 시작으로 2018년엔 사모펀드 비중을 33.3%까지 늘렸다.

사모펀드가 내재한 위험성을 최소화하기 위해선 재배분 전략을 활용했다. 보통 주식이 떨어지면 채권은 오른다. 그는 여기서 오른 채권을 팔고 떨어진 주식을 사들이는 방식으로 수익률을 보전했다. 수익률이 떨어진 부문에 자금을 쏟아붓는 '물타기 전략(scale trading)'이다. 예일대 기금은 2008년 글로벌 금융 위기 후유증으로 수익률이 2009년 -24.6%까지 하락했다. 그러나 스웬슨은 이 시기 물타기 전략을 통해 2010년 8.9%, 2011년 22.9%로 수익률 반등에 성공했다. 스웬슨은 수익률의 90% 이상이 재배분 전략에 의해 결정된다는 철학을 갖고 있다. 높은 수익률이 기대되면서 생기는 위험성을 재배분 전략이 낮출 수 있기 때문이다. 투자 결정 과정에서 광범위한 기업·금융계 예일대 동문 네트워크도 상당한 도움을 준 것으로 알려졌다.

벤처캐피털 투자 비중 늘릴 전망

'예일 모델'은 2008년 글로벌 금융 위기 때 약점을 드러내기도 했다. 2009년에 기록한 -24.6% 수익률은 기금으로선 뼈아픈 타격이었다. '예일 모델'을 추종한 하버드대(-27.3%)나 프린스턴대(-22.8%) 역시 이 시기 치명타를 맞았다. 이후 스웬슨은 실물자산 투자 비중을 높였다. 실물자산은 수익성과 분산 투자 효과를 모두 얻을 수 있다는 분석이었다. 지난해 예일대 기금 보고서에 나온 투자 종목별 수익률을 보면 국내 주식(3.5%)보다는 부동산(10.3%)과 석유·가스·원목 등 원자재(7%) 분야 실적이 더 좋았다. 주목할 만한 건 벤처캐피털 수익률(19%)이다.

34년간 10억달러를 294억달러로

스웬슨은 1980년대 리먼브러더스와 살로먼브러더스를 거치면서 월스트리트 경험을 쌓았다. 파생 상품과 기업 금융이 전문이었다. 그리고 1985년 모교인 예일대에서 기금 운용을 맡아달라고 부탁하자 고민 끝에 수락했다. 처음엔 월스트리트 생리와 다른 대학기금 운용에 자신이 없다는 이유로 거절했으나 은사였던 노벨 경제학상 수상자 제임스 토빈(Tobin) 교수가 설득하자 마음을 바꿨다. 당시 예일대 대학기금은 운용 실적 부진으로 난항을 겪던 상황이었다.

스웬슨은 CIO 취임 후 대형주 위주 안전 자산에 치중하던 기금 운용 구조를 과감하게 혁파, 헤지펀드와 벤처캐피털, 원자재, 부동산 같은 고위험 자산 비중을 높였다. 대학기금 운용에 실물자산 투자 방식을 도입한 이른바 '예일 모델'의 출발이었다. 예일 모델은 당시만 해도 너무 급진적이란 눈총을 받기도 했지만, 이후 고수익을 실현하면서 기금 규모가 급속히 불자 다른 명문 대학들도 하나둘 예일을 따라 하기 시작했다. 이제는 대부분 대학에서 보편화한 투자 전략으로 통한다. 실제 스웬슨과 함께 예일에서 기금 운용을 담당했던 참모들이 프린스턴대(앤드루 골든)와 스탠퍼드대(로버트 월래스), MIT(세스 알렉산더) CIO로 잇따라 영입되면서 '예일 모델'의 우수성을 입증하기도 했다.

분산 투자·위험 감수·자산 재분배 원칙

'예일 모델'은 크게 분산 투자(diversification), 고위험 고수익(higher-risk, higher-return), 투자 자산 재배분(rebalancing) 세 가지로 요약할 수 있다. 2019년 기준 예일대 투자 포트폴리오를 보면 헤지펀드 26.1%, 벤처캐피털 19%, 해외 주식 15.3%, 채권 5%, 미국 주식 4%, 나머지는 부동산, 원자재 등으로 이뤄져 있다. 기본은 분산 투자. 투자업계 오랜 격언인 '달걀을 한 바구니에 담지 말라'는 말을 지킨다. 다만 1980년대 중반까지 국내 주식 65% 수준, 해외 주식 10%, 부동산 10% 정도로 꾸려지던 투자 포트폴리오를 더 과감하게 다양화한 게 특징이다.

그중에서도 사모펀드에 관심을 쏟은 게 선구적이었다. 수익성은 높지만 위험도가 높은 사모펀드는 안정성을 중시하던 연·기금들엔 기피 대상이었다. 더구나 대학기금은 주로 동문 기부가 주요 자금원이라 자칫 손실이라도 나면 기부자에게 항의를 받을 수 있어 더욱 조심했다.

스웬슨은 달랐다. 대학기금은 갑자기 자금을 빼겠다는 고객이 없기 때문에 원금을 장기간 보유할 수 있다는 장점에 주목했다. 1990년대 들어 국내 주식 중 10%가량을 사모펀드에 투자한 걸 시작으로 2018년엔 사모펀드 비중을 33.3%까지 늘렸다.

사모펀드가 내재한 위험성을 최소화하기 위해선 재배분 전략을 활용했다. 보통 주식이 떨어지면 채권은 오른다. 그는 여기서 오른 채권을 팔고 떨어진 주식을 사들이는 방식으로 수익률을 보전했다. 수익률이 떨어진 부문에 자금을 쏟아붓는 '물타기 전략(scale trading)'이다. 예일대 기금은 2008년 글로벌 금융 위기 후유증으로 수익률이 2009년 -24.6%까지 하락했다. 그러나 스웬슨은 이 시기 물타기 전략을 통해 2010년 8.9%, 2011년 22.9%로 수익률 반등에 성공했다. 스웬슨은 수익률의 90% 이상이 재배분 전략에 의해 결정된다는 철학을 갖고 있다. 높은 수익률이 기대되면서 생기는 위험성을 재배분 전략이 낮출 수 있기 때문이다. 투자 결정 과정에서 광범위한 기업·금융계 예일대 동문 네트워크도 상당한 도움을 준 것으로 알려졌다.

벤처캐피털 투자 비중 늘릴 전망

'예일 모델'은 2008년 글로벌 금융 위기 때 약점을 드러내기도 했다. 2009년에 기록한 -24.6% 수익률은 기금으로선 뼈아픈 타격이었다. '예일 모델'을 추종한 하버드대(-27.3%)나 프린스턴대(-22.8%) 역시 이 시기 치명타를 맞았다. 이후 스웬슨은 실물자산 투자 비중을 높였다. 실물자산은 수익성과 분산 투자 효과를 모두 얻을 수 있다는 분석이었다. 지난해 예일대 기금 보고서에 나온 투자 종목별 수익률을 보면 국내 주식(3.5%)보다는 부동산(10.3%)과 석유·가스·원목 등 원자재(7%) 분야 실적이 더 좋았다. 주목할 만한 건 벤처캐피털 수익률(19%)이다.

'예일 모델'은 사실 최근 들어 과거만큼 독보적인 업적을 내지 못하고 있다. 올 9월 공개된 보고서에 따르면 예일대 기금 지난 1년(2018년 7월~2019년 6월) 투자 수익률은 5.7%로 같은 기간 실적을 공개한 아이비리그 대학들 중 최하위였다. 1위 브라운대(12.4%) 절반에도 못 미치는 수준이다. 하버드대는 6.5%였다.

이 때문에 금융투자업계에서는 예일대가 2020년부터 벤처캐피털 부문 투자를 늘릴 것이라는 전망이 나오고 있다. 해외 주식이나 사모펀드 수익률이 부진하고 있어 상대적으로 성장 가능성이 높고 수익률이 클 것으로 예상되는 링크트인이나 페이스북·우버 같은 실리콘밸리 기업들에 대한 투자를 확대할 것이란 설명이다. 벤처캐피털인 그레이록파트너스에 있던 예일대 동문 권유로 1990년대 링크트인에 투자한 270만달러는 2011년 링크트인 상장으로 8440만달러가 되어 돌아왔고, 힐하우스캐피털에 투자한 2000만달러는 이 회사가 투자한 징둥닷컴 등 중국 벤처기업들이 대박이 나면서 예일대에 20억달러를 벌어준 바 있다.

이 때문에 금융투자업계에서는 예일대가 2020년부터 벤처캐피털 부문 투자를 늘릴 것이라는 전망이 나오고 있다. 해외 주식이나 사모펀드 수익률이 부진하고 있어 상대적으로 성장 가능성이 높고 수익률이 클 것으로 예상되는 링크트인이나 페이스북·우버 같은 실리콘밸리 기업들에 대한 투자를 확대할 것이란 설명이다. 벤처캐피털인 그레이록파트너스에 있던 예일대 동문 권유로 1990년대 링크트인에 투자한 270만달러는 2011년 링크트인 상장으로 8440만달러가 되어 돌아왔고, 힐하우스캐피털에 투자한 2000만달러는 이 회사가 투자한 징둥닷컴 등 중국 벤처기업들이 대박이 나면서 예일대에 20억달러를 벌어준 바 있다.

Copyright ⓒ WEEKLY BIZ. All Rights Reserved

위클리비즈 구독신청