입력 2019.07.05 03:00

이철민의 Global Prism (20) 옥시덴털 '비키 홀럽'의 승부수

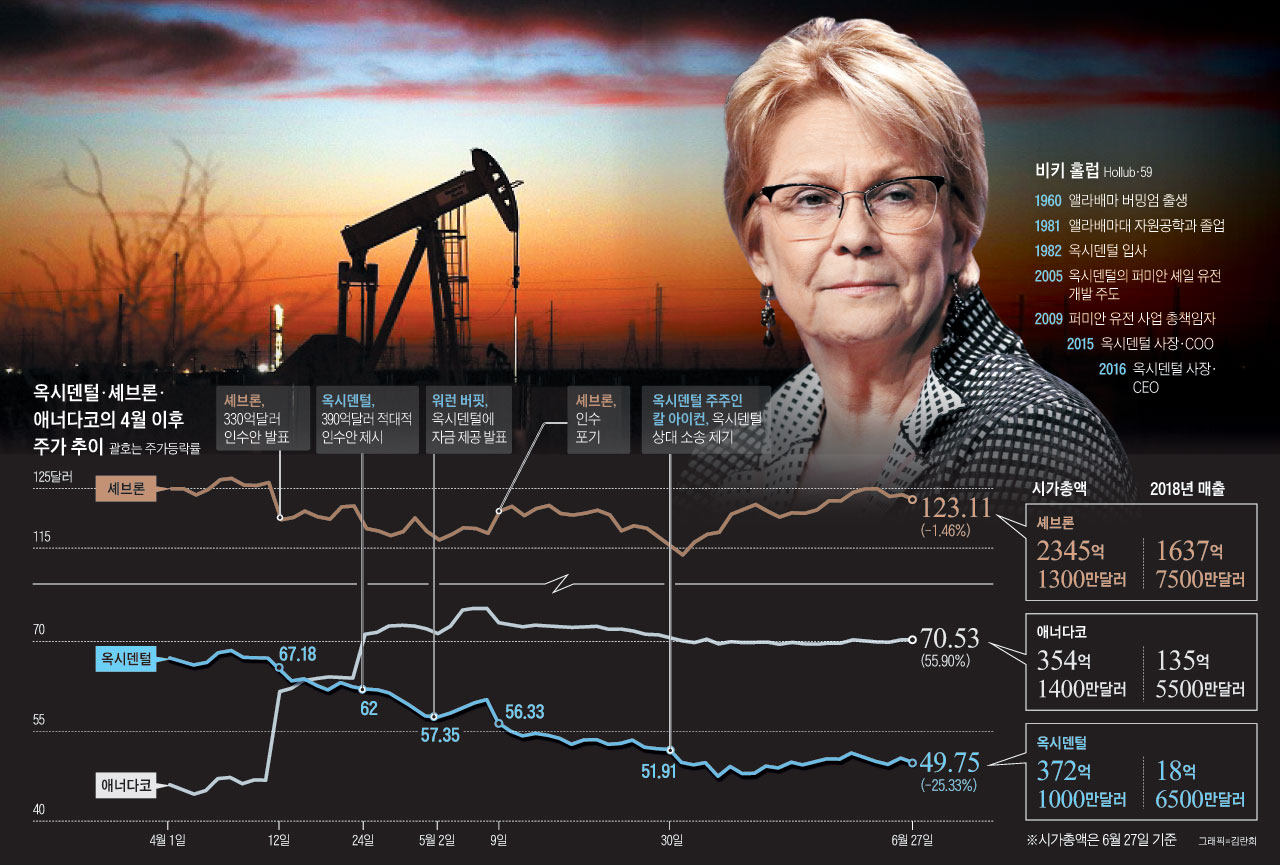

지난 5월 미국 석유업계에선 최근 3년간 최대 규모였던 인수·합병 건을 놓고 이변이 일어났다. 옥시덴털 석유가 자기 몸집(시가총액)의 4배가 넘는 셰브론을 상대로 싸운 끝에, 거의 자기 크기만 한 먹잇감인 애너다코(Anadarko)를 손에 넣은 것이다. 셰브론은 엑손모빌에 이어 미국 내 2위(세계 10위)이고, 옥시덴털은 5위다.

애너다코는 미 텍사스주 서부와 뉴멕시코주 사이에 있는 퍼미안 분지(Permian Basin)와 콜로라도·와이오밍주, 멕시코만 심해(深海)에서 석유를 생산한다. 모잠비크에도 LNG(액화천연가스) 공장을 짓고 있다. 옥시덴털과 셰브론이 눈독을 들인 것은 이 중에서도 애너다코의 퍼미안 셰일석유 사업이었다. 퍼미안은 미국을 세계 최대 산유국(1일 생산량 1210만 배럴)으로 끌어올린 셰일 혁명의 근원지로, 퍼미안 생산량은 미 전체 생산량의 3분의 1을 차지한다. 현재 퍼미안에서 생산량 1, 2위를 다투는 옥시덴털과 셰브론은 모두 애너다코의 퍼미안 지분 25만에이커(약 1011만 ㎢·3억6000만평)를 흡수해, 이곳에서 독보적인 1위를 차지하겠다는 것이다. 옥시덴털은 애너다코 지분을 합친 164만에이커에서 5년 내 하루 60만 배럴의 셰일 석유를 생산하겠다고 밝혔다.

워런 버핏 등에 업고 셰브론 제쳐

하지만 옥시덴털의 애너다코 인수 전망은 그리 밝지 않았다. 작년 말 기준으로 셰브론의 현금 보유액은 93억달러. 옥시덴털은 30억달러에 불과했다. 4월 초부터 옥시덴털은 세 차례에 걸쳐 인수 가격을 1주당 76달러까지 올린 전체 390억 달러로 제시하고, 현금 지급 비율도 40%까지 올렸다. 그러나 애너다코는 어느 순간 옥시덴털과의 대화를 뚝 끊었고, 4월 12일 이보다 낮은 330억달러(주당 65달러)를 제시한 셰브론에 매각하겠다고 발표했다. 호주머니가 두둑한 셰브론의 인수 능력을 더 높게 평가한 것이었다.

이 상황에서 옥시덴털의 CEO 비키 홀럽(Hollub·59)은 대역전극에 나섰다. 4월 24일 "주당 76달러에, 현금 지급 비율도 50%로 올려 인수하겠다"고 밝혔다. 현금 비율은 5월 초 78%까지 올라갔다. 또 179억달러인 애너다코의 부채도 떠안겠다고 했다. 문제는 자금이었다. 홀럽은 4월 26일 파리로 날아가, 프랑스 석유기업 토탈에 애너다코의 모잠비크 LNG 프로젝트를 88억달러에 팔기로 했다. 인수 뒤 430억달러에 달할 옥시덴털의 부채를 덜기 위한 사전 정지작업이었다. 이틀 뒤인 28일엔 네브래스카주 오마하로 가서 워런 버핏 버크셔해서웨이 회장을 만났다. 옥시덴털이 발행할 우선주 신주에 대해 100억달러의 투자 약속을 받아내고, 버핏에게 연 8%의 배당이익(8억달러)을 보장했다. 이 합의를 통해 옥시덴털 측은 애너다코 인수에 대한 버핏의 '승인' 효과도 얻었다. 결국 5월 10일 애너다코 이사회는 "셰브론에 10억달러의 위약금을 지불하더라도, 옥시덴털에 매각하는 것이 주주 이익을 극대화한다"고 발표했다.

애너다코는 미 텍사스주 서부와 뉴멕시코주 사이에 있는 퍼미안 분지(Permian Basin)와 콜로라도·와이오밍주, 멕시코만 심해(深海)에서 석유를 생산한다. 모잠비크에도 LNG(액화천연가스) 공장을 짓고 있다. 옥시덴털과 셰브론이 눈독을 들인 것은 이 중에서도 애너다코의 퍼미안 셰일석유 사업이었다. 퍼미안은 미국을 세계 최대 산유국(1일 생산량 1210만 배럴)으로 끌어올린 셰일 혁명의 근원지로, 퍼미안 생산량은 미 전체 생산량의 3분의 1을 차지한다. 현재 퍼미안에서 생산량 1, 2위를 다투는 옥시덴털과 셰브론은 모두 애너다코의 퍼미안 지분 25만에이커(약 1011만 ㎢·3억6000만평)를 흡수해, 이곳에서 독보적인 1위를 차지하겠다는 것이다. 옥시덴털은 애너다코 지분을 합친 164만에이커에서 5년 내 하루 60만 배럴의 셰일 석유를 생산하겠다고 밝혔다.

워런 버핏 등에 업고 셰브론 제쳐

하지만 옥시덴털의 애너다코 인수 전망은 그리 밝지 않았다. 작년 말 기준으로 셰브론의 현금 보유액은 93억달러. 옥시덴털은 30억달러에 불과했다. 4월 초부터 옥시덴털은 세 차례에 걸쳐 인수 가격을 1주당 76달러까지 올린 전체 390억 달러로 제시하고, 현금 지급 비율도 40%까지 올렸다. 그러나 애너다코는 어느 순간 옥시덴털과의 대화를 뚝 끊었고, 4월 12일 이보다 낮은 330억달러(주당 65달러)를 제시한 셰브론에 매각하겠다고 발표했다. 호주머니가 두둑한 셰브론의 인수 능력을 더 높게 평가한 것이었다.

이 상황에서 옥시덴털의 CEO 비키 홀럽(Hollub·59)은 대역전극에 나섰다. 4월 24일 "주당 76달러에, 현금 지급 비율도 50%로 올려 인수하겠다"고 밝혔다. 현금 비율은 5월 초 78%까지 올라갔다. 또 179억달러인 애너다코의 부채도 떠안겠다고 했다. 문제는 자금이었다. 홀럽은 4월 26일 파리로 날아가, 프랑스 석유기업 토탈에 애너다코의 모잠비크 LNG 프로젝트를 88억달러에 팔기로 했다. 인수 뒤 430억달러에 달할 옥시덴털의 부채를 덜기 위한 사전 정지작업이었다. 이틀 뒤인 28일엔 네브래스카주 오마하로 가서 워런 버핏 버크셔해서웨이 회장을 만났다. 옥시덴털이 발행할 우선주 신주에 대해 100억달러의 투자 약속을 받아내고, 버핏에게 연 8%의 배당이익(8억달러)을 보장했다. 이 합의를 통해 옥시덴털 측은 애너다코 인수에 대한 버핏의 '승인' 효과도 얻었다. 결국 5월 10일 애너다코 이사회는 "셰브론에 10억달러의 위약금을 지불하더라도, 옥시덴털에 매각하는 것이 주주 이익을 극대화한다"고 발표했다.

이미지 크게보기

이미지 크게보기

"평소에 준비해야 위기 와도 이긴다"

파이낸셜타임스(FT)는 "이 모든 과정은 업계 예상을 거부해 온 홀럽의 평소 모습과 일치한다"고 평했다. 홀럽은 미국 석유업계에서 "매우 똑똑하고 자신감 넘치지만 떠벌리지 않는 타입"이란 평을 듣는다. 그러나 2016년 4월 CEO에 취임했을 때에는 여성 CEO가 매우 드문 업계에서 '홍보 효과'를 노린 결정이라는 소문도 많았다. 실제로 앨라배마대에서 자원공학을 전공한 그가 1982년 처음 발을 디딘 미국 남부 미시시피와 루이지애나주 유전은 온통 남성 위주였다. 미식축구광인 홀럽은 이 지역 대학미식축구리그의 전체 팀과 관련된 모든 수치를 외우며 시추 현장의 사람들과 친해졌다.

홀럽이 가장 존경하는 사람은 대학 시절 풋볼코치였던 폴 '베어' 브라이언트. "매 경기를 이기는 것이 아니라, 전국 챔피언이 되는 것이 중요하다" "이기려는 의지가 아니라, 이기려고 훈련하고 준비하는 의지가 중요하다" "평소 준비하고 인내하는 훈련을 하면, 위기가 닥쳐도 이미 준비가 돼 있다" 등 브라이언트의 말을 홀럽은 자주 인용한다.

홀럽은 2000년 초 석유가 거의 고갈된 퍼미안의 한 재래식 유전을 36억달러에 사들여 이산화탄소(CO₂) 주입이라는 새 공법으로 석유 생산성을 다시 높였다. 이후 셰일층에서 석유를 뽑아내는 프래킹(fracking·수압파쇄공법)이 개발되면서 이 유전의 셰일층은 대박이 났다. 월스트리트저널은 "꾸밀 줄 모르는 그의 말투 속에는 강렬한 경쟁심이 도사리고 있다"고 평했다.

홀럽은 또 석유업계에선 기피 주제인 '지구온난화' 이슈에 대해서도 "석유 비즈니스를 지속하려면 탄소중립화는 필수적"이라며 석유업계에서 최초로 '탄소 배출 제로(0)'를 약속했다. 재래식 유정(油井)에서 원유를 최대한 회수하려고 시추공으로 밀어 넣는 CO₂를 재활용하고 궁극적으로는 땅속에 묻는 기술을 보다 까다로운 셰일 유정에도 적용하겠다는 것이다.

홀럽은 5월 10일 주주총회에서 애너다코 인수와 관련, "퍼미안의 두 회사 자산에 옥시덴털의 선도적인 셰일 원유 채굴 노하우가 결합되면 100억달러의 부가가치를 낼 수 있고, 효율적인 투자·설비 관리를 통해 연간 35억달러의 경비 절감 시너지도 거둘 수 있다"고 주장했다. "회사를 바꿀 최고의 기회"라는 것이었다.

M&A로 빚 급증… '승자의 저주' 우려

그러나 시장과 주주들 반응은 비판적이다. 옥시덴털 주가는 현재 49~50달러로, 최근 10년간 최저 수준이다. 인수 얘기가 본격적으로 나온 4월부터만 따져도 25%가 빠졌다. 주주총회에서도 "승자(勝者)의 저주를 맞게 될 것" "그렇게 회사를 바꾸는 엄청난 딜이라면, 당연히 주총 의결을 거쳐야 했다" "석유가 경기순환 산업이라는 걸 무시하고 엄청난 가격을 치렀다"는 비판이 높았다. 이날 투표에서 이사들의 신임률은 70~82%에 그쳤다. 1년 전엔 평균 97%였다.

약 5%의 옥시덴털 지분을 보유한 억만장자 투자가 칼 아이컨은 아예 지난달 26일 이사 4명 교체안을 돌렸다. 또 이번 인수 과정을 담은 회사 내부 자료를 공개하라는 소송도 냈다. 그는 "경쟁사를 살 게 아니라, 옥시덴털을 파는 게 오히려 주주에게 이익"이라고 홀럽을 신랄하게 공격했다. 무디스 등 신용평가사들도 막대하게 불어날 부채를 우려해 신용등급 전망을 하향조정했다.

이런 분위기는 지난 15년간의 셰일 혁명에도 불구하고 미국 투자가들 사이에서는 이 산업계의 불안정한 재무 기초에 대한 불안감이 만연하다는 것을 반영한다. 블룸버그 조사에 따르면, 2010년 이래 셰일석유 개발업체들의 매년 설비·투자비용은 영업이익을 앞지른다. 독립적인 셰일석유 업체들은 은행 대출과 지분 매각, 채권 등에 의존해서 사업을 지속한다. 홀럽은 이런 우려를 씻기 위해 멕시코만 유전사업 등 100억~150억달러로 추정되는 애너다코의 비(非)셰일 자산을 빨리 매각해 채무 부담을 줄이고 시너지를 내야 한다.

파이낸셜타임스(FT)는 "이 모든 과정은 업계 예상을 거부해 온 홀럽의 평소 모습과 일치한다"고 평했다. 홀럽은 미국 석유업계에서 "매우 똑똑하고 자신감 넘치지만 떠벌리지 않는 타입"이란 평을 듣는다. 그러나 2016년 4월 CEO에 취임했을 때에는 여성 CEO가 매우 드문 업계에서 '홍보 효과'를 노린 결정이라는 소문도 많았다. 실제로 앨라배마대에서 자원공학을 전공한 그가 1982년 처음 발을 디딘 미국 남부 미시시피와 루이지애나주 유전은 온통 남성 위주였다. 미식축구광인 홀럽은 이 지역 대학미식축구리그의 전체 팀과 관련된 모든 수치를 외우며 시추 현장의 사람들과 친해졌다.

홀럽이 가장 존경하는 사람은 대학 시절 풋볼코치였던 폴 '베어' 브라이언트. "매 경기를 이기는 것이 아니라, 전국 챔피언이 되는 것이 중요하다" "이기려는 의지가 아니라, 이기려고 훈련하고 준비하는 의지가 중요하다" "평소 준비하고 인내하는 훈련을 하면, 위기가 닥쳐도 이미 준비가 돼 있다" 등 브라이언트의 말을 홀럽은 자주 인용한다.

홀럽은 2000년 초 석유가 거의 고갈된 퍼미안의 한 재래식 유전을 36억달러에 사들여 이산화탄소(CO₂) 주입이라는 새 공법으로 석유 생산성을 다시 높였다. 이후 셰일층에서 석유를 뽑아내는 프래킹(fracking·수압파쇄공법)이 개발되면서 이 유전의 셰일층은 대박이 났다. 월스트리트저널은 "꾸밀 줄 모르는 그의 말투 속에는 강렬한 경쟁심이 도사리고 있다"고 평했다.

홀럽은 또 석유업계에선 기피 주제인 '지구온난화' 이슈에 대해서도 "석유 비즈니스를 지속하려면 탄소중립화는 필수적"이라며 석유업계에서 최초로 '탄소 배출 제로(0)'를 약속했다. 재래식 유정(油井)에서 원유를 최대한 회수하려고 시추공으로 밀어 넣는 CO₂를 재활용하고 궁극적으로는 땅속에 묻는 기술을 보다 까다로운 셰일 유정에도 적용하겠다는 것이다.

홀럽은 5월 10일 주주총회에서 애너다코 인수와 관련, "퍼미안의 두 회사 자산에 옥시덴털의 선도적인 셰일 원유 채굴 노하우가 결합되면 100억달러의 부가가치를 낼 수 있고, 효율적인 투자·설비 관리를 통해 연간 35억달러의 경비 절감 시너지도 거둘 수 있다"고 주장했다. "회사를 바꿀 최고의 기회"라는 것이었다.

M&A로 빚 급증… '승자의 저주' 우려

그러나 시장과 주주들 반응은 비판적이다. 옥시덴털 주가는 현재 49~50달러로, 최근 10년간 최저 수준이다. 인수 얘기가 본격적으로 나온 4월부터만 따져도 25%가 빠졌다. 주주총회에서도 "승자(勝者)의 저주를 맞게 될 것" "그렇게 회사를 바꾸는 엄청난 딜이라면, 당연히 주총 의결을 거쳐야 했다" "석유가 경기순환 산업이라는 걸 무시하고 엄청난 가격을 치렀다"는 비판이 높았다. 이날 투표에서 이사들의 신임률은 70~82%에 그쳤다. 1년 전엔 평균 97%였다.

약 5%의 옥시덴털 지분을 보유한 억만장자 투자가 칼 아이컨은 아예 지난달 26일 이사 4명 교체안을 돌렸다. 또 이번 인수 과정을 담은 회사 내부 자료를 공개하라는 소송도 냈다. 그는 "경쟁사를 살 게 아니라, 옥시덴털을 파는 게 오히려 주주에게 이익"이라고 홀럽을 신랄하게 공격했다. 무디스 등 신용평가사들도 막대하게 불어날 부채를 우려해 신용등급 전망을 하향조정했다.

이런 분위기는 지난 15년간의 셰일 혁명에도 불구하고 미국 투자가들 사이에서는 이 산업계의 불안정한 재무 기초에 대한 불안감이 만연하다는 것을 반영한다. 블룸버그 조사에 따르면, 2010년 이래 셰일석유 개발업체들의 매년 설비·투자비용은 영업이익을 앞지른다. 독립적인 셰일석유 업체들은 은행 대출과 지분 매각, 채권 등에 의존해서 사업을 지속한다. 홀럽은 이런 우려를 씻기 위해 멕시코만 유전사업 등 100억~150억달러로 추정되는 애너다코의 비(非)셰일 자산을 빨리 매각해 채무 부담을 줄이고 시너지를 내야 한다.

Copyright ⓒ WEEKLY BIZ. All Rights Reserved

위클리비즈 구독신청