켄 피셔 피셔인베스트먼트 회장의 투자 전략

이미지 크게보기

이미지 크게보기

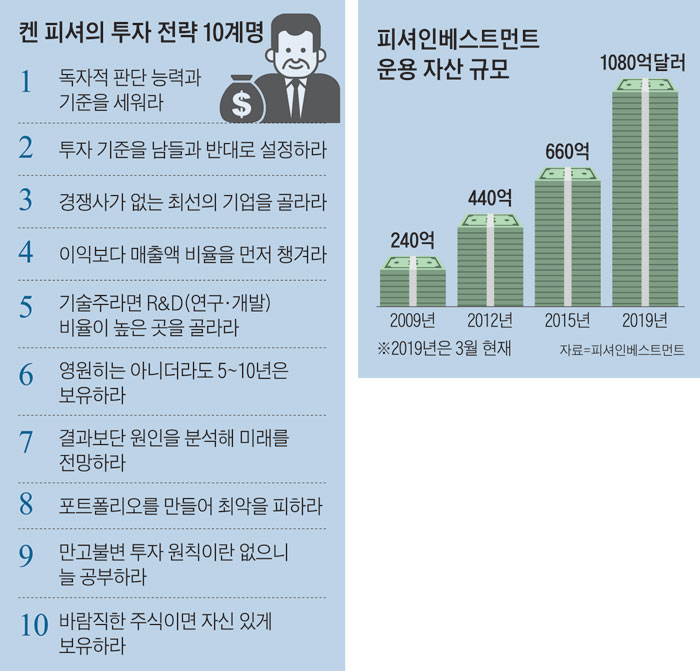

켄 피셔(Fisher) 피셔인베스트먼트 회장은 '역발상(contrarian)' 투자로 유명해진 인물이다. 투자업계 전설인 아버지 필립 피셔가 '성장주 투자'로 신기원을 이룩했다면, 그는 '역발상 투자'로 부전자전(父傳子傳)을 달성했다. 그가 1979년 창업한 피셔인베스트먼트 운용 자산 규모는 지난 3월 현재 1080억달러(약 123조원)에 달한다.

여기서 역발상이란 단순히 군중(crowd)과 반대로 행동하는 걸 가리키지 않는다. 역발상 투자는 군중과 '다르게(differently)' 투자하는 게 핵심이다. 투자자가 자신이 속한 주류 군중뿐 아니라 그 반대로 가는 비주류 군중의 행태를 주시한 다음 독자적으로 결론을 내리는 것이다. 어떻게 해야 역발상 투자로 성공할 수 있을까. 뉴욕에서 그를 만나 40년 넘게 갈고 닦은 투자 철학에 대해 물었다.

피셔는 지난해 말부터 팽배한 세계경제 위기론에 대해 "그런 전망이 많을수록 좋다"면서 "그럴 때 투자 기회가 온다"고 강조했다. 모두가 악재에 시선이 고정되어 있으면 더 이상 악재가 아니라는 의미다. 이어 "과장된 소식에 휩쓸리지 않으면서 남들이 보지 못하는 걸 봐야 한다"면서 "경험 법칙이나 여론에 끌려가지 말라"고 충고했다. 물론 완벽할 순 없다. 다만 단기적 사고에 빠지면 불안해져 잘못된 결정을 내리기 때문에 인내심을 갖고 장기적으로 생각하라는 충고다.

①30개월 안에 일어날 일인가

피셔는 주식시장을 둘러싼 온갖 전망과 추측이 난무할 때 질문을 던진다. '30개월 안에 경제에 심각한 영향을 미치는가.' 베이비붐 세대 은퇴, 소득 불균형, 국가 부채 위기, 중국 경제 부상, 지구온난화…. 불길한 소식이 꼬리를 물고 비관론으로 번질 때 그는 '코 앞의 흡혈귀'라면서 일축한다. 겁을 줄 순 있지만 해를 끼치지 못하는 허상이란 얘기다. 9·11 테러를 비롯해 오클라호마시티와 보스턴마라톤 폭탄 테러, 이라크전은 물론 5000만명 생명을 앗아간 1918년 스페인 독감 같은 전염병 창궐 상황에도 주식시장은 상승했다.

주식시장은 변화무쌍하다. 피셔에게 그 기준선은 30개월, 2년 반이다. 30개월 이상은 내다보지 않는다. 30개월을 넘어가면 확률이 아니라 가능성에 불과하며 가능성은 주식시장에 영향을 미치지 못한다는 지론이다. 주식시장은 그렇게 멀리 내다보는 법이 없다는 것이다. 이런 소식들은 주식시장에 거의 영향을 미치지 못하는 소음일 뿐이기 때문에 잘 걸러내면서 군중과 다른 각도로 세상을 보라고 주문한다. 피셔는 이 대목에서 직접 계산한 과거 자료를 내보이며 "1939년 이후 미국에서 대통령 집권 3년 차에 주식시장이 하락한 적이 없다"면서 올해 시장 전망을 낙관적으로 내다봤다.

②방 안의 코끼리를 찾아라

'방 안의 코끼리.' 피셔가 즐겨 쓰는 용어다. 항상 그곳에 있지만 보이지 않는 사물. 방 안에 코끼리가 있다면 처음엔 놀라고 대단하다고 여기다가 나중엔 익숙해지면서 존재를 잊는다. 뻔한 듯하지만 뻔하지 않은 중요한 정보를 가리킨다. 그에게 그 코끼리 중 하나는 총영업이익률(gross operating profit margins)이다. 매출액에서 제품 생산에 직접 관련된 원재료와 노무비 등 최소 비용만을 차감한 금액을 매출로 나눈 비율, 흔히 매출총이익률로 부르는 그 지표다. 과거 컴퓨터 분석이 미비하던 시절 사업보고서만으로 간단하게 계산할 수 있어 인기를 끌던 매출총이익률은 각종 분석 데이터가 풍부해지면서 오히려 뒷전으로 밀렸다. 그러나 구관이 명관. 피셔는 매출총이익률이 높은 종목이 그렇지 않은 종목보다 수익률이 높았다는 걸 투자 실적으로 입증한 바 있다. 특히 강세장 하반기에 힘을 발휘한다. 그는 "흔히 세후 이익으로 기업 가치를 판단하지만 그것만으론 회계와 기타 속임수에 의해 이익이 왜곡되기도 하기 때문에 완전하지 않다"고 말했다.

이와 더불어 피셔가 중요하게 여기는 지표는 연구·개발(R&D)비 투자다. R&D 투자가 많을수록 해당 기업과 시장의 미래는 밝다. 이를 위해 주가 대비 연구·개발비 비율(PRR)이란 지표도 개발했다. 그는 "(미 상무부 경제분석국 자료를 보면) 2010년 이후 미국 기업들의 R&D 투자는 신기록을 갱신 중"이라고 덧붙였다.

③감정과 편견을 통제하라

투자에서 최대의 적은 자기 자신, 바로 감정과 편견이다. 피셔는 그 해결책으로 행동재무학(behavioral finance)을 공부할 것을 추천한다. 행동재무학은 경제학자 대니얼 카너먼의 실험에서 유래한다. 사람들은 돈을 딸 때 느끼는 기쁨보다 돈을 잃을 때 느끼는 고통이 더 크다. 이런 차이가 실수를 낳는다. 주가가 하락하면 추가 손실을 피하기 위해 종종 헐값에 주식을 파는 사람들을 볼 수 있다. 주가 변동성이 클 때는 장기적으론 주식을 계속 보유하는 게 유리한데 행동은 반대로 한다. 행동재무학은 이런 심리적 한계를 극복하기 위한 학문이다. 행동재무학을 알면 감정과 편견에 빠져 실수하는 과정을 파악할 수 있고, 마음속에 내재하는 투기 본능을 억제할 수 있다는 주장이다. 확증 편향, 최근 정보 편향, 후회 회피….행동재무학 연구에서 드러난 숱한 인지적 오류를 자가 교정할 수 있다면 투자 성공 확률을 높일 수 있다는 믿음이다. 피셔는 카너먼이 쓴 '생각에 관한 생각'을 읽어보라고 권했다.

피셔는 지난해 말부터 팽배한 세계경제 위기론에 대해 "그런 전망이 많을수록 좋다"면서 "그럴 때 투자 기회가 온다"고 강조했다. 모두가 악재에 시선이 고정되어 있으면 더 이상 악재가 아니라는 의미다. 이어 "과장된 소식에 휩쓸리지 않으면서 남들이 보지 못하는 걸 봐야 한다"면서 "경험 법칙이나 여론에 끌려가지 말라"고 충고했다. 물론 완벽할 순 없다. 다만 단기적 사고에 빠지면 불안해져 잘못된 결정을 내리기 때문에 인내심을 갖고 장기적으로 생각하라는 충고다.

①30개월 안에 일어날 일인가

피셔는 주식시장을 둘러싼 온갖 전망과 추측이 난무할 때 질문을 던진다. '30개월 안에 경제에 심각한 영향을 미치는가.' 베이비붐 세대 은퇴, 소득 불균형, 국가 부채 위기, 중국 경제 부상, 지구온난화…. 불길한 소식이 꼬리를 물고 비관론으로 번질 때 그는 '코 앞의 흡혈귀'라면서 일축한다. 겁을 줄 순 있지만 해를 끼치지 못하는 허상이란 얘기다. 9·11 테러를 비롯해 오클라호마시티와 보스턴마라톤 폭탄 테러, 이라크전은 물론 5000만명 생명을 앗아간 1918년 스페인 독감 같은 전염병 창궐 상황에도 주식시장은 상승했다.

주식시장은 변화무쌍하다. 피셔에게 그 기준선은 30개월, 2년 반이다. 30개월 이상은 내다보지 않는다. 30개월을 넘어가면 확률이 아니라 가능성에 불과하며 가능성은 주식시장에 영향을 미치지 못한다는 지론이다. 주식시장은 그렇게 멀리 내다보는 법이 없다는 것이다. 이런 소식들은 주식시장에 거의 영향을 미치지 못하는 소음일 뿐이기 때문에 잘 걸러내면서 군중과 다른 각도로 세상을 보라고 주문한다. 피셔는 이 대목에서 직접 계산한 과거 자료를 내보이며 "1939년 이후 미국에서 대통령 집권 3년 차에 주식시장이 하락한 적이 없다"면서 올해 시장 전망을 낙관적으로 내다봤다.

②방 안의 코끼리를 찾아라

'방 안의 코끼리.' 피셔가 즐겨 쓰는 용어다. 항상 그곳에 있지만 보이지 않는 사물. 방 안에 코끼리가 있다면 처음엔 놀라고 대단하다고 여기다가 나중엔 익숙해지면서 존재를 잊는다. 뻔한 듯하지만 뻔하지 않은 중요한 정보를 가리킨다. 그에게 그 코끼리 중 하나는 총영업이익률(gross operating profit margins)이다. 매출액에서 제품 생산에 직접 관련된 원재료와 노무비 등 최소 비용만을 차감한 금액을 매출로 나눈 비율, 흔히 매출총이익률로 부르는 그 지표다. 과거 컴퓨터 분석이 미비하던 시절 사업보고서만으로 간단하게 계산할 수 있어 인기를 끌던 매출총이익률은 각종 분석 데이터가 풍부해지면서 오히려 뒷전으로 밀렸다. 그러나 구관이 명관. 피셔는 매출총이익률이 높은 종목이 그렇지 않은 종목보다 수익률이 높았다는 걸 투자 실적으로 입증한 바 있다. 특히 강세장 하반기에 힘을 발휘한다. 그는 "흔히 세후 이익으로 기업 가치를 판단하지만 그것만으론 회계와 기타 속임수에 의해 이익이 왜곡되기도 하기 때문에 완전하지 않다"고 말했다.

이와 더불어 피셔가 중요하게 여기는 지표는 연구·개발(R&D)비 투자다. R&D 투자가 많을수록 해당 기업과 시장의 미래는 밝다. 이를 위해 주가 대비 연구·개발비 비율(PRR)이란 지표도 개발했다. 그는 "(미 상무부 경제분석국 자료를 보면) 2010년 이후 미국 기업들의 R&D 투자는 신기록을 갱신 중"이라고 덧붙였다.

③감정과 편견을 통제하라

투자에서 최대의 적은 자기 자신, 바로 감정과 편견이다. 피셔는 그 해결책으로 행동재무학(behavioral finance)을 공부할 것을 추천한다. 행동재무학은 경제학자 대니얼 카너먼의 실험에서 유래한다. 사람들은 돈을 딸 때 느끼는 기쁨보다 돈을 잃을 때 느끼는 고통이 더 크다. 이런 차이가 실수를 낳는다. 주가가 하락하면 추가 손실을 피하기 위해 종종 헐값에 주식을 파는 사람들을 볼 수 있다. 주가 변동성이 클 때는 장기적으론 주식을 계속 보유하는 게 유리한데 행동은 반대로 한다. 행동재무학은 이런 심리적 한계를 극복하기 위한 학문이다. 행동재무학을 알면 감정과 편견에 빠져 실수하는 과정을 파악할 수 있고, 마음속에 내재하는 투기 본능을 억제할 수 있다는 주장이다. 확증 편향, 최근 정보 편향, 후회 회피….행동재무학 연구에서 드러난 숱한 인지적 오류를 자가 교정할 수 있다면 투자 성공 확률을 높일 수 있다는 믿음이다. 피셔는 카너먼이 쓴 '생각에 관한 생각'을 읽어보라고 권했다.

이미지 크게보기

이미지 크게보기"한국 저평가…투자 가치 충분"

피셔는 특히 한국에 대해 긍정적 시각을 유지했다. 그는 "(내가 어릴 때인) 1950년대를 떠올려보라"고 말했다. 당시 한국은 북한과 비교해도 내세울 게 없는 나라였다. 그런데 그 뒤 "진흙탕(mudhole)에서 경제 기적을 일군 나라"가 한국이란 것이다. 정치 스캔들이나 부패? 다른 선진국들도 다 그 정도 문제는 안고 있다. 한국만 그런 게 아닌데 불필요한 자괴감에 사로잡혀 있다는 판단이다.

한국 경제 역시 과거처럼 고성장은 어렵겠지만 소폭 성장을 무난할 것으로 보고 있다. "세계경제도 이미 저성장 국면에 오래전에 들어갔다"면서 "한국도 그런 통과의례를 거치겠지만 심각하게 경기 침체가 일어날 징조는 보이지 않는다"고 분석했다.

한국 주식시장에 대해선 "여전히 저평가되어 있으니 투자할 가치가 충분하다"고 봤다. 한국은 역동적이고 경쟁력 있는 경제 강국이란 믿음이 깔려 있다. 이집트나 인도·브라질·러시아 주식시장이 지난해 한국보다 상대적으로 고성장했는데 한국이 뒤질 이유가 전혀 없다는 게 그의 분석이다.

자동차 산업에서도 한국 자동차가 올해는 다시 일어서는 한 해가 될 것으로 진단했다. 독일 자동차 업체들이 디젤게이트를 비롯한 여러 가지 내부 복잡한 사정이 여전히 발목을 잡고 있기 때문에 일본과 한국 자동차 업체들에 기회가 열릴 것이라는 설명이다. 미 정부가 한국 자동차 수출에 대해 관세 부과를 고려하고 있긴 하나 "심각한 타격을 입을 정도는 아닐 것"이라면서 걱정할 필요 없다고 예측했다. "한국과 특별한 인연이 있냐"고 묻자 "며느리가 한국인"이라면서 "거의 매년 한국을 찾는다"고 답했다.

피셔는 특히 한국에 대해 긍정적 시각을 유지했다. 그는 "(내가 어릴 때인) 1950년대를 떠올려보라"고 말했다. 당시 한국은 북한과 비교해도 내세울 게 없는 나라였다. 그런데 그 뒤 "진흙탕(mudhole)에서 경제 기적을 일군 나라"가 한국이란 것이다. 정치 스캔들이나 부패? 다른 선진국들도 다 그 정도 문제는 안고 있다. 한국만 그런 게 아닌데 불필요한 자괴감에 사로잡혀 있다는 판단이다.

한국 경제 역시 과거처럼 고성장은 어렵겠지만 소폭 성장을 무난할 것으로 보고 있다. "세계경제도 이미 저성장 국면에 오래전에 들어갔다"면서 "한국도 그런 통과의례를 거치겠지만 심각하게 경기 침체가 일어날 징조는 보이지 않는다"고 분석했다.

한국 주식시장에 대해선 "여전히 저평가되어 있으니 투자할 가치가 충분하다"고 봤다. 한국은 역동적이고 경쟁력 있는 경제 강국이란 믿음이 깔려 있다. 이집트나 인도·브라질·러시아 주식시장이 지난해 한국보다 상대적으로 고성장했는데 한국이 뒤질 이유가 전혀 없다는 게 그의 분석이다.

자동차 산업에서도 한국 자동차가 올해는 다시 일어서는 한 해가 될 것으로 진단했다. 독일 자동차 업체들이 디젤게이트를 비롯한 여러 가지 내부 복잡한 사정이 여전히 발목을 잡고 있기 때문에 일본과 한국 자동차 업체들에 기회가 열릴 것이라는 설명이다. 미 정부가 한국 자동차 수출에 대해 관세 부과를 고려하고 있긴 하나 "심각한 타격을 입을 정도는 아닐 것"이라면서 걱정할 필요 없다고 예측했다. "한국과 특별한 인연이 있냐"고 묻자 "며느리가 한국인"이라면서 "거의 매년 한국을 찾는다"고 답했다.

- Copyright © Weekly Biz.

- · 위클리비즈 구독신청