입력 2019.03.29 03:00

[Cover Story] 포스트 금융위기 성공 방정식…

레이 달리오

美 경기 확장 국면 막바지 도달해 침체 가능성 50%…

연준 금리 동결하자 30%로 가능성 낮춰

경기는 순환한다. 어느 순간 경제성장률은 일시적으로 고점을 찍고 하락하기 시작한다. 그러나 사계절처럼 정해진 기간이 있는 것이 아니기 때문에 정확한 순환 시점을 예측하기란 결코 쉽지 않다. 2008년 글로벌 금융 위기 이후 미국은 물론 세계경제가 대체로 큰 위기 없이 우상향 곡선을 그려온 터라 헤지펀드 업계에선 경기 하강 시점을 두고 갑론을박이 벌어지고 있다.

미국 경기가 절정에 이르던 지난해 초 브리지워터의 레이 달리오 회장이 경기 침체 논쟁에 불을 댕겼다. 그는 2020년까지 미국에서 침체가 발생할 가능성이 50%에 달한다는 전망을 내놨다. 경기 확장 국면이 막바지에 왔고, 자칫하면 막대한 부채로 인해 금융 위기가 재현될 수 있다는 주장이다. 단, 연방준비제도이사회가 예정대로 금리를 2~3차례 올린다는 전제를 깔았었는데, 최근 연준이 금리 인상 기조에 브레이크를 밟으면서 침체 발생 가능성을 30%로 낮췄다.

그러나 그의 예측에 동의하지 않는 전문가도 적지 않다. 골드만삭스 등 주요 투자은행들은 침체 가능성이 아직 매우 낮은 편이라고 반박했다. 금융 위기 발생 가능성 자체가 적다는 의견도 있다. 하워드 마크스 오크트리캐피털 창업자는 "지난 25년간 두 번의 금융 위기를 겪다 보니 항상 위기가 온다고 생각할 수 있다"며 "주식시장은 강세장과 약세장을 반복할 순 있으나 위기가 매번 오는 것은 아니다"라고 했다.

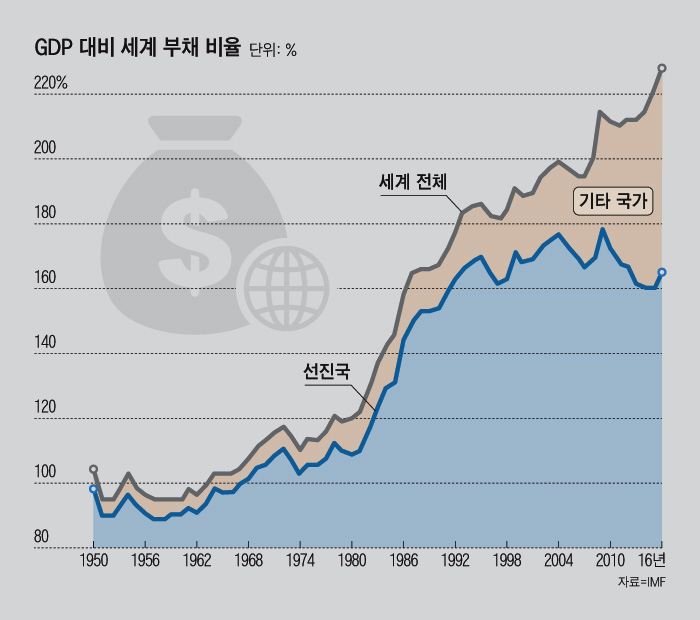

헤지펀드 업계뿐 아니라 거시경제 전문가들이 특히 신경을 곤두세우는 침체 요인은 막대한 규모의 부채다. 특히 경기 둔화 국면에서 금융회사들이 받은 레버리지론이 금융 위기의 뇌관이 될 수 있다는 지적이 나온다. 레버리지론이란 이미 상당한 부채를 지고 있는 기업이 높은 수준의 변동 금리로 돈을 빌리는 금융 상품이다.

전문가들은 경제성장이 꺾이면 기업 이익 감소→부채 상환 부담 증가→레버리지론 부실→관련 파생상품 투자 위험 증가→시장 불안과 경기 침체 심화로 이어질 가능성이 있다고 경고한다. 특히 레버리지론을 기초 자산으로 하는 CLO(Collateralized Loan Obligations) 시장이 팽창하는 현상에 신경을 곤두세운다. 2008년 금융 위기가 저신용 가계 대출을 자산으로 하는 파생상품으로 인해 발생했다면 다음 금융 위기는 저신용 기업 대출과 그로 인한 파생상품으로 인해 발생할 가능성이 크다는 것이다. 지난해 미국 내 CLO 발행액은 1281억달러로 사상 최대 규모를 기록했다. 레버리지론 발행 잔액은 2007년 5600억달러에서 지난해 1조1500억달러로 배가 넘게 늘었다.

미국 경기가 절정에 이르던 지난해 초 브리지워터의 레이 달리오 회장이 경기 침체 논쟁에 불을 댕겼다. 그는 2020년까지 미국에서 침체가 발생할 가능성이 50%에 달한다는 전망을 내놨다. 경기 확장 국면이 막바지에 왔고, 자칫하면 막대한 부채로 인해 금융 위기가 재현될 수 있다는 주장이다. 단, 연방준비제도이사회가 예정대로 금리를 2~3차례 올린다는 전제를 깔았었는데, 최근 연준이 금리 인상 기조에 브레이크를 밟으면서 침체 발생 가능성을 30%로 낮췄다.

그러나 그의 예측에 동의하지 않는 전문가도 적지 않다. 골드만삭스 등 주요 투자은행들은 침체 가능성이 아직 매우 낮은 편이라고 반박했다. 금융 위기 발생 가능성 자체가 적다는 의견도 있다. 하워드 마크스 오크트리캐피털 창업자는 "지난 25년간 두 번의 금융 위기를 겪다 보니 항상 위기가 온다고 생각할 수 있다"며 "주식시장은 강세장과 약세장을 반복할 순 있으나 위기가 매번 오는 것은 아니다"라고 했다.

헤지펀드 업계뿐 아니라 거시경제 전문가들이 특히 신경을 곤두세우는 침체 요인은 막대한 규모의 부채다. 특히 경기 둔화 국면에서 금융회사들이 받은 레버리지론이 금융 위기의 뇌관이 될 수 있다는 지적이 나온다. 레버리지론이란 이미 상당한 부채를 지고 있는 기업이 높은 수준의 변동 금리로 돈을 빌리는 금융 상품이다.

전문가들은 경제성장이 꺾이면 기업 이익 감소→부채 상환 부담 증가→레버리지론 부실→관련 파생상품 투자 위험 증가→시장 불안과 경기 침체 심화로 이어질 가능성이 있다고 경고한다. 특히 레버리지론을 기초 자산으로 하는 CLO(Collateralized Loan Obligations) 시장이 팽창하는 현상에 신경을 곤두세운다. 2008년 금융 위기가 저신용 가계 대출을 자산으로 하는 파생상품으로 인해 발생했다면 다음 금융 위기는 저신용 기업 대출과 그로 인한 파생상품으로 인해 발생할 가능성이 크다는 것이다. 지난해 미국 내 CLO 발행액은 1281억달러로 사상 최대 규모를 기록했다. 레버리지론 발행 잔액은 2007년 5600억달러에서 지난해 1조1500억달러로 배가 넘게 늘었다.

Copyright ⓒ WEEKLY BIZ. All Rights Reserved

위클리비즈 구독신청