입력 2019.02.15 03:00

[Cover Story] 각국 '중앙은행 法貨' 서서히 퇴조… 화폐금융제도 격변 예고

지폐·동전 등 실물 화폐 IT 발달로 점차 사용 줄어 디지털 화폐 시대 본격 개막

상인들 현금 거부 덴마크선 허용… 스페인 현금 결제 13%에 불과

중앙은행 法貨와 별도로 지역 화폐 발행도 급증

GDP 1~2%에 달하는 현금 유통 비용 줄어 "현금은 범죄·탈세 수단고액권 없애야" 주장까지

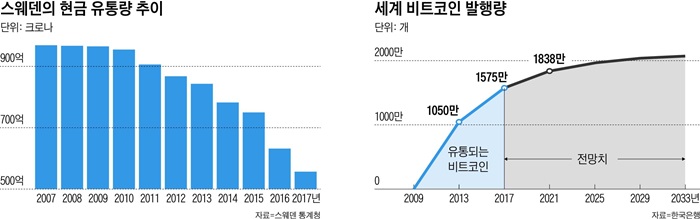

유럽의 덴마크에서는 상인들이 현금 결제를 합법적으로 거부할 수 있다. 인근 국가인 스웨덴의 상점에서는 현금 결제 비중이 13%에 불과하다. 디지털 혁명이 화폐의 진화를 이끌면서 지폐나 동전 대신 편리한 온라인 송금, 암호 화폐 등을 이용하는 사람들이 급증하고 있기 때문이다. 더 나아가 영국·미국·독일에서는 지방정부 차원에서 경제 활성화와 보완적 결제 수단 확보를 위해 중앙은행 화폐와 다른 지역 화폐를 만들어 유통시키고 있다. 이러한 흐름 속에서 중앙은행 권력의 상징이던 지폐·동전 등 법화(法貨)의 영향력이 쇠퇴하고 있다.

인류 역사와 함께 '진화'돼온 화폐

화폐는 인류 역사와 함께 '진화'를 거듭해왔다. 물물교환 편의를 위해 사용된 동물 가죽·조개껍데기 같은 원시적 수준의 물품 화폐에서 금속 주화, 태환 증서 등을 거쳐 각국 중앙은행이 발행하는 법정 화폐의 형태로 발전했다. 그런데 최근 화폐 형태가 한 단계 더 진화하고 있다. 지폐·동전과 달리 실물이 없는 '디지털 화폐' 시대가 본격화되고 있는 것이다.

디지털 혁명이 몰고 온 디지털 화폐 시대는 두 가지 방향으로 중앙은행에 도전장을 던지고 있다. 먼저 중앙은행이 발행하는 지폐·동전 등 현금 사용의 감소이다. 가장 큰 이유는 디지털 화폐를 사용할 경우 현금 사용에 따른 비용을 줄일 수 있다는 점이다. 나라별로 차이가 있지만 현금 거래로 인해 발생하는 직접 비용은 보통 국내총생산(GDP)의 1~2%에 달하는 것으로 추정된다. 예컨대 한국은행은 2015년에 539억원을 들여 동전 6억개를 제조했지만, 오래된 동전이 다시 한국은행 창구로 되돌아온 환수율은 10%에 불과했다. 5만원권 환수율은 40.1%였는데, 상당수의 5만원권이 옷장이나 금고 속에 퇴장되거나 지하 경제로 유입된 것으로 추정되고 있다. 케네스 로고프(Rogoff) 미국 하버드대 교수(전 국제통화기금 수석 이코노미스트)는 "현금이 범죄와 탈세의 수단으로 이용되기 때문에 지금의 종이 화폐 제도, 특히 고액권을 없애야 마약 거래와 탈세 등 범죄가 감소한다"고 주장한다.

암호 화폐, 중앙은행 권위에 도전

화폐는 인류 역사와 함께 '진화'를 거듭해왔다. 물물교환 편의를 위해 사용된 동물 가죽·조개껍데기 같은 원시적 수준의 물품 화폐에서 금속 주화, 태환 증서 등을 거쳐 각국 중앙은행이 발행하는 법정 화폐의 형태로 발전했다. 그런데 최근 화폐 형태가 한 단계 더 진화하고 있다. 지폐·동전과 달리 실물이 없는 '디지털 화폐' 시대가 본격화되고 있는 것이다.

디지털 혁명이 몰고 온 디지털 화폐 시대는 두 가지 방향으로 중앙은행에 도전장을 던지고 있다. 먼저 중앙은행이 발행하는 지폐·동전 등 현금 사용의 감소이다. 가장 큰 이유는 디지털 화폐를 사용할 경우 현금 사용에 따른 비용을 줄일 수 있다는 점이다. 나라별로 차이가 있지만 현금 거래로 인해 발생하는 직접 비용은 보통 국내총생산(GDP)의 1~2%에 달하는 것으로 추정된다. 예컨대 한국은행은 2015년에 539억원을 들여 동전 6억개를 제조했지만, 오래된 동전이 다시 한국은행 창구로 되돌아온 환수율은 10%에 불과했다. 5만원권 환수율은 40.1%였는데, 상당수의 5만원권이 옷장이나 금고 속에 퇴장되거나 지하 경제로 유입된 것으로 추정되고 있다. 케네스 로고프(Rogoff) 미국 하버드대 교수(전 국제통화기금 수석 이코노미스트)는 "현금이 범죄와 탈세의 수단으로 이용되기 때문에 지금의 종이 화폐 제도, 특히 고액권을 없애야 마약 거래와 탈세 등 범죄가 감소한다"고 주장한다.

암호 화폐, 중앙은행 권위에 도전

중앙은행의 권위에 도전하는 더 큰 움직임은 암호 화폐의 등장이다. 혁신 기술인 분산원장 기법을 기반으로 한 암호 화폐는 시장 참여자들이 생산해 유통시키기 때문에 중앙은행을 필요로 하지 않는다. 가장 많이 거래되는 비트코인의 경우 발행량이 2017년 1575만개에서 2040년 무렵에는 2100만개로 증가한다. 비트코인의 투기 광풍이 가라앉으면서 관심이 시들해진 측면이 있지만, 암호 화폐에 적용되는 '세계 화폐' 기술은 아직 발전 중이다. 만약 이 기술이 전 세계적으로 확산되고 물품 거래에 널리 사용된다면 은행 등 금융회사의 중개가 필요하지 않기 때문에 전통적인 금융회사의 역할이 위축될 가능성이 있다. 이 밖에 세계 3000여 도시들이 중앙은행 화폐에 대한 보완 수단으로 주로 디지털 화폐 형태의 '지역 화폐'를 도입하고 있는 것도 화폐의 진화 사례로 볼 수 있다.

시대의 변화는 새로운 기업을 낳는다. 도도한 디지털 화폐의 흐름 속에서 신종 기업들이 금융 서비스의 강자로 등장하고 있다. 미국의 온라인 결제 업체인 스퀘어와 스트라이프는 결제 업무에 자금 관리 서비스까지 더해가며 중소기업·자영업자·소비자들을 사로잡고 있다. 중국 전자상거래 업체인 알리바바의 자회사 앤트파이낸셜은 전자상거래 결제 기능뿐 아니라 대출 기능까지 갖춘 온라인 금융 공룡으로 성장했다. 미국 페이팔의 자회사인 벤모는 온라인 송금에 소셜 미디어 기능을 합해 젊은 층 사이에서 필수품으로 자리 잡았다.

중앙은행도 디지털 화폐 발행 추진

기술 발전에 따라 더욱 효율적인 화폐가 등장해 종전의 화폐를 대체하는 것은 자연스러운 현상이다. 하지만 중앙은행들의 위기감은 작지 않다. 그래서 중앙은행판 암호 화폐인 '중앙은행 디지털 화폐(CBDC)' 발행 논의에도 속도가 붙고 있다. 크리스틴 라가르드 국제통화기금(IMF) 총재는 최근 "중앙은행이 CBDC를 발행하면 민간에서 발행하는 암호 화폐와 달리 투명성과 안전성을 확보할 수 있다"며 "디지털 경제 시대의 지급·결제 분야에서 중앙은행이 확고한 위치와 역할을 갖게 될 것"이라고 주장했다. 실제로 캐나다·중국·스웨덴 등 여러 중앙은행은 디지털 화폐 발행을 적극 검토 중이다.

로고프 교수 역시 국가 중심의 디지털 화폐가 미래의 통화 수단이 될 것이라고 전망했다. 비트코인·이더리움 등 민간 부문의 암호 화폐가 발전하더라도 법정 화폐를 완전히 대체할 확률은 희박하다고 말했다. 그는 "기업이 개발한 신기술을 규제한 뒤 정부가 활용하는 일은 화폐의 역사에서 빈번히 발생했다"며 "정부는 화폐 발행권을 절대로 놓지 않을 것"이라고 말했다.

시대의 변화는 새로운 기업을 낳는다. 도도한 디지털 화폐의 흐름 속에서 신종 기업들이 금융 서비스의 강자로 등장하고 있다. 미국의 온라인 결제 업체인 스퀘어와 스트라이프는 결제 업무에 자금 관리 서비스까지 더해가며 중소기업·자영업자·소비자들을 사로잡고 있다. 중국 전자상거래 업체인 알리바바의 자회사 앤트파이낸셜은 전자상거래 결제 기능뿐 아니라 대출 기능까지 갖춘 온라인 금융 공룡으로 성장했다. 미국 페이팔의 자회사인 벤모는 온라인 송금에 소셜 미디어 기능을 합해 젊은 층 사이에서 필수품으로 자리 잡았다.

중앙은행도 디지털 화폐 발행 추진

기술 발전에 따라 더욱 효율적인 화폐가 등장해 종전의 화폐를 대체하는 것은 자연스러운 현상이다. 하지만 중앙은행들의 위기감은 작지 않다. 그래서 중앙은행판 암호 화폐인 '중앙은행 디지털 화폐(CBDC)' 발행 논의에도 속도가 붙고 있다. 크리스틴 라가르드 국제통화기금(IMF) 총재는 최근 "중앙은행이 CBDC를 발행하면 민간에서 발행하는 암호 화폐와 달리 투명성과 안전성을 확보할 수 있다"며 "디지털 경제 시대의 지급·결제 분야에서 중앙은행이 확고한 위치와 역할을 갖게 될 것"이라고 주장했다. 실제로 캐나다·중국·스웨덴 등 여러 중앙은행은 디지털 화폐 발행을 적극 검토 중이다.

로고프 교수 역시 국가 중심의 디지털 화폐가 미래의 통화 수단이 될 것이라고 전망했다. 비트코인·이더리움 등 민간 부문의 암호 화폐가 발전하더라도 법정 화폐를 완전히 대체할 확률은 희박하다고 말했다. 그는 "기업이 개발한 신기술을 규제한 뒤 정부가 활용하는 일은 화폐의 역사에서 빈번히 발생했다"며 "정부는 화폐 발행권을 절대로 놓지 않을 것"이라고 말했다.

Copyright ⓒ WEEKLY BIZ. All Rights Reserved

위클리비즈 구독신청