[Cover Story]

최근 인터넷전문은행을 둘러싸고 많은 논란이 벌어지고 있다. 대통령까지 나서서 규제 완화를 요청한 상황이지만 제대로 진전이 되고 있지 않다. 가장 큰 문제는 이 이슈가 은산분리정책과 관련되어 있다는 점이다.

주지하다시피 은행은 불특정 다수의 예금을 받아 조성된 자금을 대출로 운용하는 기관이다. 과거 고성장 시절 기업들은 투자할 기회는 많았고 자금은 항상 부족했다. 당시 은행 대출은 일종의 특혜였다. 정부는 대출 금리까지 낮춰서 기업들의 부담을 덜어주었다. 이런 상황에서 산업자본은 일종의 '맹수'로 인식되었다. 이들이 은행 대주주가 되면 은행을 사금고화하여 자금을 함부로 건드려서 큰 문제를 야기할 수 있다고 보았다. 산업자본의 은행 소유를 사실상 금지한 것이 은산분리정책의 취지이다.

그러나 현재 상황은 어떤가. 우선적으로 기업들은 '맹수'가 아니라 '가축'이 되었다. 경제가 저성장기로 이행하면서 좋은 투자 기회 자체가 별로 없다. 반면 자금 조달은 아주 쉬워졌다. 회사채만 발행해도 금방 거액을 동원한다. 은행 돈을 빼돌릴 필요도, 이유도 없다.

인터넷은행 지분 제한 풀어야

인터넷전문은행 케이뱅크와 카카오뱅크가 출범한 지 1년여가 지났다. 평가는 아직 이르지만 일단 잘 정착되고 있는 것으로 보인다. 문제는 사실상의 대표 주자인 KT와 카카오의 지분이 취약하여 이들 은행에 대한 추가 자본 투입과 성장 전략 추진에 어려움이 있다는 것이다. 차제에 이들의 지분 한도를 조정하여 마음껏 뛸 수 있도록 족쇄를 풀어주자는 목소리가 높다.

양질의 자본을 금융업에 추가 투입하여 금융업을 더 잘 키우겠다는데 이를 막을 이유가 없다. 인터넷 은행의 경우에 한해 지분 제한을 풀고 대신에 대주주 대출을 아예 금지하면 된다. 대주주가 은행에 신규 자본을 투입할 수는 있어도 은행 돈을 1원도 건드릴 수 없도록 하면 은산분리의 목표는 달성된다.

4차 산업혁명 시대에 다른 국가들은 훨훨 날고 있는데 우리는 기어가고 있다. 이건 이래서 안 되고 저건 저래서 안 된다. 돌다리를 두드리면서 가더라도 냇물은 건너야 할 것 아닌가. 물가에 가만히 서서 돌다리만 깨져라 두드리고 있으면 냇물은 언제 건너나.

바다 건너 일본은 인터넷 은행에 대한 산업자본 지분 제한을 풀었고 인터넷전문은행이 성업 중이다. 작년 순익이 원화 기준 7300억원이고 총자산은 2016년 기준 173조원까지 증가했다. 1위인 라쿠텐 은행은 전자상거래 기업 라쿠텐이 지분 100%를 보유하고 있다. 온라인쇼핑몰 고객 9000만명을 잠재 고객군으로 열심히 뛰고 있다. 통신사 KDDI가 세운 지분뱅크도 통신사 고객 중 200만명을 확보했다. 그런데 은산분리 족쇄가 풀린 상황에서 이들 대주주가 은행을 잘 키운다는 얘기는 들려도 은행 돈을 빼돌렸다는 얘기는 들리지 않는다.

새 일자리 창출 위해 규제 완화 필요

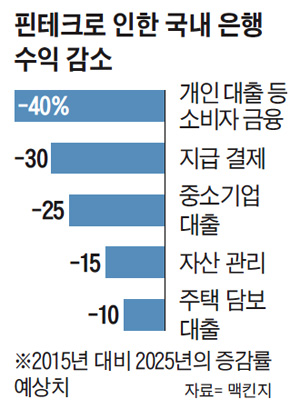

지금 은행업은 엄청난 변화를 겪고 있다. 핀테크를 통해 쉽고 빠르게 송금·결제 서비스가 제공되기 시작하고 크라우드펀딩이나 P2P 업체들까지 나타나면서 은행업은 위협을 받고 있다. 이러한 상황에서 인터넷전문은행은 기존 은행업을 영위하면서도 새로운 흐름에 발 빠르게 대응할 수 있는 역량을 갖추고 있다. 미리 잘 준비시켜 놓아야 한다. 이제 국회, 정책 감독 당국, 그리고 시민단체들도 철 지난 은산분리 어젠다를 앵무새처럼 반복하지만 말고, 저성장 저투자가 정착되고 일자리가 사라지는 우리의 비극적 경제 환경을 직시해야 한다.