입력 2018.09.01 03:00

[Cover story] 세계 반도체 시장 현재와 미래

자율주행차·IoT 가상화폐·딥러닝 빅데이터… ‘울트라 수퍼사이클’ 다가오고 있다

지난 40년간 반도체 호황을 이끈 주역은 PC와 스마트폰이었다. 1990년대 중반부터 PC가 대중화하면서 반도체 수요가 늘고 2000년대 후반 스마트폰이 보급되면서 반도체 수퍼사이클이 찾아왔다. 세계 반도체 시장 규모는 1976년 54억달러에서 2017년 3700억달러(약 410조원)로 40년 만에 70배 가까이 불어났다. 세계반도체시장통계기구(WSTS)가 발표한 지난해 반도체 시장 성장률은 21.6%였다. WSTS는 전 세계 주요 반도체 업체 42개를 회원사로 둔 비영리 단체다. 그런데 최근엔 신중론에서 더 나아가 비관론이 차츰 고개를 들고 있다. 글로벌 시장조사기관 가트너 조사 결과, 지난해 세계 스마트폰 시장 성장률은 2.7%, PC 시장은 오히려 7% 감소했다. 세계 경제 성장 둔화, 중국 반도체 산업 투자 확대로 인한 공급 과잉 우려 등은 반도체 시장의 장밋빛 미래를 가로막는 요소다.

그럼에도 길게 보면 자율주행차와 사물인터넷(IoT), 가상화폐, 딥러닝(Deep learning), 빅데이터를 비롯한 4차 산업혁명 기조 확산에 따라 반도체 수요는 새롭게 전개될 것이란 전망이 우세하다. PC·스마트폰 같은 특정 제품이 반도체 시장을 주도하는 시대가 가고, 다양한 신성장 산업군이 동시다발적으로 반도체 산업을 활성화시킬 것이란 분석이다. 경기 흐름이나 소비 풍조에 따라 시장이 출렁이던 시절에서 고부가가치 신제품을 지속적으로 팔 수 있는 시장이 다채롭게 펼쳐지는 셈이다. 노무라증권은 "반도체 업계가 4~5년 간격으로 '수퍼사이클(초장기 호황)'을 맞았다면 이젠 '울트라 수퍼사이클'이 시작될 것"이라고 내다봤다.

가상화폐엔 GPU가 필수

가상화폐 채굴 작업에는 성능 좋은 최신형 그래픽 처리장치(GPU)가 필요하다. 스스로 생각하고 작동하는 컴퓨터를 말하는 딥러닝을 위해선 실시간으로 많은 데이터를 저장한 후 곧바로 분석할 수 있는 빠른 처리장치가 핵심이다. '알파고'의 두뇌 TPU가 대표적인 딥러닝 반도체다. 빅데이터 저장고인 데이터 센터에선 고성능 중앙처리장치(CPU)를 탑재한 서버가 중추다. WSTS는 지난해 6월 "올해 반도체 매출이 2.7% 늘어나는 데 그치고 2019년엔 0.2% 감소할 것"이라면서 비관론에 기울었으나, 지난해 연말엔 올해 성장률 전망치를 7.0%로 올린 데다 이번 달엔 15.7%로 재차 수정했다. "내년 반도체 시장이 차량용 센서나 전기제어장치(ECU) 분야를 중심으로 성장할 것"이라는 설명도 달았다.

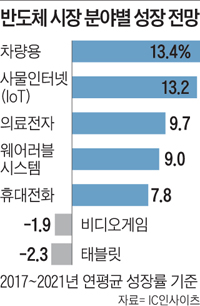

자동차·IoT 놓고 세계 기업 격돌

차량용 반도체 시장에서는 네덜란드 NXP, 독일 인피니온, 일본 르네사스가 각축전을 벌이고 있다. 지난해 기준 NXP가 점유율 19%로 1위, 인피니온과 르네사스가 각각 16%, 15%로 뒤를 이었다. 텍사스 인스트루먼트, 스위스 ST마이크로, 독일 보쉬도 추격자다. 현재 차량용으로 반도체가 차 1대당 최대 1000개 정도 쓰인다. 이는 5년 내에 2000개 수준까지 증가할 전망. 자율주행이 본격화되는 2022년 무렵이면 운전자보조시스템(ADAS)과 도로 정보를 수집 분석하는 레이더 센서, 기지국·다른 차량과의 연결을 위한 통신 칩셋을 포함한 전체 시장 규모는 올해보다 33% 불어날 것으로 보인다. 차량용 반도체는 특히 다른 분야 반도체와 달리 높은 온도나 습한 환경, 잦은 진동에 자주 노출되기 때문에 고도의 내구성과 신뢰도가 필요하다. 삼성전자와 SK하이닉스는 차량 시동이 꺼질 때 데이터를 저장해두거나, 차량 주변 정보를 데이터화할 때 사용하는 낸드플래시 부문에서 절반 넘는 점유율을 기록하고 있다. 도자와 히데유키 딜로이트 파트너는 "업체별로 반도체 설계 단계에서 차별화가 어려워지면서 1980년대 이후 사라졌던 통합장비제조회사 모델(IDM·Integrated Device Manufacturer)이 다시 떠오르고 있다"며 "팹리스(fabless·공장이 없는 설계 전문 기업)보다 생산 과정에서 부가가치를 높일 수 있는 삼성전자 등이 경쟁력이 커질 것"이라고 말했다.

사물인터넷 분야에서는 인텔과 퀄컴 활약이 두드러진다. 인텔은 PC용 반도체 시장에 좀처럼 활로가 보이지 않자 사물인터넷 시장에 역량을 집중하고 있다. 올 2분기 PC 중심 사업 부문인 클라이언트 컴퓨팅 그룹(CCG)은 매출이 6% 늘어나는 데 그쳤지만, 사물인터넷 그룹(IOTG)은 22%가 증가했다. 퀄컴은 세계 시장에서 선두권에 속하는 무선통신 기술을 사물인터넷 반도체에 접목해 모바일칩에 편중된 매출 구조를 개선하겠다는 계획을 세웠다. 지난 2015년 155억달러(약 17조4000억원)였던 사물인터넷 반도체 시장은 2020년 311억달러(약 34조8000억원)로 2배 가까이 증가할 것으로 추정됐다. 연평균 예상 성장률이 14.9%에 이른다.

中, 211조원 반도체 개발 펀드 조성

중국은 국가가 투자한 국영기업을 중심으로 통신칩 등 일부 시스템 반도체와 낸드플래시 같은 메모리 반도체를 직접 만들고 있다. 아직 세계 수준에 비해 4~5년 정도 기술 격차가 나지만, 현재 약1조500억위안(약 211조원) 규모로 추정되는 반도체 펀드가 조성되고 있어 성장 속도가 빨라질 것으로 보인다. 일본은 정부가 나서 700억엔(약 6700억원) 규모 AI용 반도체 관련 경비를 확보, 내년도 예산에 반영할 계획이다.

◇Knowledge Keyword

그럼에도 길게 보면 자율주행차와 사물인터넷(IoT), 가상화폐, 딥러닝(Deep learning), 빅데이터를 비롯한 4차 산업혁명 기조 확산에 따라 반도체 수요는 새롭게 전개될 것이란 전망이 우세하다. PC·스마트폰 같은 특정 제품이 반도체 시장을 주도하는 시대가 가고, 다양한 신성장 산업군이 동시다발적으로 반도체 산업을 활성화시킬 것이란 분석이다. 경기 흐름이나 소비 풍조에 따라 시장이 출렁이던 시절에서 고부가가치 신제품을 지속적으로 팔 수 있는 시장이 다채롭게 펼쳐지는 셈이다. 노무라증권은 "반도체 업계가 4~5년 간격으로 '수퍼사이클(초장기 호황)'을 맞았다면 이젠 '울트라 수퍼사이클'이 시작될 것"이라고 내다봤다.

가상화폐엔 GPU가 필수

가상화폐 채굴 작업에는 성능 좋은 최신형 그래픽 처리장치(GPU)가 필요하다. 스스로 생각하고 작동하는 컴퓨터를 말하는 딥러닝을 위해선 실시간으로 많은 데이터를 저장한 후 곧바로 분석할 수 있는 빠른 처리장치가 핵심이다. '알파고'의 두뇌 TPU가 대표적인 딥러닝 반도체다. 빅데이터 저장고인 데이터 센터에선 고성능 중앙처리장치(CPU)를 탑재한 서버가 중추다. WSTS는 지난해 6월 "올해 반도체 매출이 2.7% 늘어나는 데 그치고 2019년엔 0.2% 감소할 것"이라면서 비관론에 기울었으나, 지난해 연말엔 올해 성장률 전망치를 7.0%로 올린 데다 이번 달엔 15.7%로 재차 수정했다. "내년 반도체 시장이 차량용 센서나 전기제어장치(ECU) 분야를 중심으로 성장할 것"이라는 설명도 달았다.

자동차·IoT 놓고 세계 기업 격돌

차량용 반도체 시장에서는 네덜란드 NXP, 독일 인피니온, 일본 르네사스가 각축전을 벌이고 있다. 지난해 기준 NXP가 점유율 19%로 1위, 인피니온과 르네사스가 각각 16%, 15%로 뒤를 이었다. 텍사스 인스트루먼트, 스위스 ST마이크로, 독일 보쉬도 추격자다. 현재 차량용으로 반도체가 차 1대당 최대 1000개 정도 쓰인다. 이는 5년 내에 2000개 수준까지 증가할 전망. 자율주행이 본격화되는 2022년 무렵이면 운전자보조시스템(ADAS)과 도로 정보를 수집 분석하는 레이더 센서, 기지국·다른 차량과의 연결을 위한 통신 칩셋을 포함한 전체 시장 규모는 올해보다 33% 불어날 것으로 보인다. 차량용 반도체는 특히 다른 분야 반도체와 달리 높은 온도나 습한 환경, 잦은 진동에 자주 노출되기 때문에 고도의 내구성과 신뢰도가 필요하다. 삼성전자와 SK하이닉스는 차량 시동이 꺼질 때 데이터를 저장해두거나, 차량 주변 정보를 데이터화할 때 사용하는 낸드플래시 부문에서 절반 넘는 점유율을 기록하고 있다. 도자와 히데유키 딜로이트 파트너는 "업체별로 반도체 설계 단계에서 차별화가 어려워지면서 1980년대 이후 사라졌던 통합장비제조회사 모델(IDM·Integrated Device Manufacturer)이 다시 떠오르고 있다"며 "팹리스(fabless·공장이 없는 설계 전문 기업)보다 생산 과정에서 부가가치를 높일 수 있는 삼성전자 등이 경쟁력이 커질 것"이라고 말했다.

사물인터넷 분야에서는 인텔과 퀄컴 활약이 두드러진다. 인텔은 PC용 반도체 시장에 좀처럼 활로가 보이지 않자 사물인터넷 시장에 역량을 집중하고 있다. 올 2분기 PC 중심 사업 부문인 클라이언트 컴퓨팅 그룹(CCG)은 매출이 6% 늘어나는 데 그쳤지만, 사물인터넷 그룹(IOTG)은 22%가 증가했다. 퀄컴은 세계 시장에서 선두권에 속하는 무선통신 기술을 사물인터넷 반도체에 접목해 모바일칩에 편중된 매출 구조를 개선하겠다는 계획을 세웠다. 지난 2015년 155억달러(약 17조4000억원)였던 사물인터넷 반도체 시장은 2020년 311억달러(약 34조8000억원)로 2배 가까이 증가할 것으로 추정됐다. 연평균 예상 성장률이 14.9%에 이른다.

中, 211조원 반도체 개발 펀드 조성

중국은 국가가 투자한 국영기업을 중심으로 통신칩 등 일부 시스템 반도체와 낸드플래시 같은 메모리 반도체를 직접 만들고 있다. 아직 세계 수준에 비해 4~5년 정도 기술 격차가 나지만, 현재 약1조500억위안(약 211조원) 규모로 추정되는 반도체 펀드가 조성되고 있어 성장 속도가 빨라질 것으로 보인다. 일본은 정부가 나서 700억엔(약 6700억원) 규모 AI용 반도체 관련 경비를 확보, 내년도 예산에 반영할 계획이다.

◇Knowledge Keyword

:그래픽처리장치(GPU·Graphics Processing Unit)

CPU(중앙처리장치)가 컴퓨터 명령어를 해석·실행하는 역할을 맡는다면 그래픽처리장치(GPU)는 그래픽 처리에 특화된 연산을 수행하는 부품으로, 고해상도 게임이나 고화질 영상을 구현하는 데 쓰인다.

최근 인공지능(AI)·자율주행차 등으로 활용 범위가 늘어나고 있다. 가상화폐 ‘비트코인’ 채굴에도 사용되면서 잠시 품귀 현상을 빚기도 했다. GPU 업계 주요 기업으로는 미국의 엔비디아와 AMD<사진>가 꼽힌다.

CPU(중앙처리장치)가 컴퓨터 명령어를 해석·실행하는 역할을 맡는다면 그래픽처리장치(GPU)는 그래픽 처리에 특화된 연산을 수행하는 부품으로, 고해상도 게임이나 고화질 영상을 구현하는 데 쓰인다.

최근 인공지능(AI)·자율주행차 등으로 활용 범위가 늘어나고 있다. 가상화폐 ‘비트코인’ 채굴에도 사용되면서 잠시 품귀 현상을 빚기도 했다. GPU 업계 주요 기업으로는 미국의 엔비디아와 AMD<사진>가 꼽힌다.

:코어(Core)

‘컴퓨터의 뇌’라 불리는 CPU(중앙처리장치) 안에서도 연산 작업을 수행하는 핵심 부분이다. 코어의 수와 코어의 클럭(동작 주파수)은 CPU의 성능을 판단하는 주된 기준이다. 데이터를 고속도로를 지나가는 자동차에 비유하면 클럭은 고속도로의 ‘제한 속도’, 코어 수는 고속도로의 ‘차선 수’라고 할 수 있다. CPU에 코어가 많아질수록 연산을 여러 개의 코어가 처리하기 때문에 일 처리가 훨씬 빨라진다. 2000년대 이전에는 CPU 1개당 코어 1개만 자리 잡은 ‘싱글코어’가 대세였으나, 2005년 이후 CPU 하나에 코어가 2개 이상 들어가는 ‘멀티코어’가 대세로 자리를 잡았다.

:통합 장비 제조 회사(IDM·Integrated Device Manufacturer)

반도체 설계 기술과 생산 설비를 동시에 보유한 대규모 반도체 업체를 말한다. ‘종합 반도체 업체’라고 부르기도 한다. 제조공장 없이 반도체 설계와 개발을 전문으로 하는 팹리스(Fabless), 반도체 제조 과정만 전담하는 ‘파운드리(Foundry)’와 달리 반도체 설계부터 완제품 생산에 이르는 모든 분야를 자체 운영할 수 있다. IDM이 되려면 안정적인 반도체 생산 라인과 경쟁력 있는 설계 기술을 동시에 확보해야 하기 때문에 천문학적 비용이 필요하다. 세계적인 IDM 업체로는 삼성전자, SK하이닉스, 인텔이 있다. AMD는 한때 IDM이었지만, 생산 분야를 ‘글로벌파운드리’라는 회사로 분사하면서 팹리스 업체로 돌아섰다.

‘컴퓨터의 뇌’라 불리는 CPU(중앙처리장치) 안에서도 연산 작업을 수행하는 핵심 부분이다. 코어의 수와 코어의 클럭(동작 주파수)은 CPU의 성능을 판단하는 주된 기준이다. 데이터를 고속도로를 지나가는 자동차에 비유하면 클럭은 고속도로의 ‘제한 속도’, 코어 수는 고속도로의 ‘차선 수’라고 할 수 있다. CPU에 코어가 많아질수록 연산을 여러 개의 코어가 처리하기 때문에 일 처리가 훨씬 빨라진다. 2000년대 이전에는 CPU 1개당 코어 1개만 자리 잡은 ‘싱글코어’가 대세였으나, 2005년 이후 CPU 하나에 코어가 2개 이상 들어가는 ‘멀티코어’가 대세로 자리를 잡았다.

:통합 장비 제조 회사(IDM·Integrated Device Manufacturer)

반도체 설계 기술과 생산 설비를 동시에 보유한 대규모 반도체 업체를 말한다. ‘종합 반도체 업체’라고 부르기도 한다. 제조공장 없이 반도체 설계와 개발을 전문으로 하는 팹리스(Fabless), 반도체 제조 과정만 전담하는 ‘파운드리(Foundry)’와 달리 반도체 설계부터 완제품 생산에 이르는 모든 분야를 자체 운영할 수 있다. IDM이 되려면 안정적인 반도체 생산 라인과 경쟁력 있는 설계 기술을 동시에 확보해야 하기 때문에 천문학적 비용이 필요하다. 세계적인 IDM 업체로는 삼성전자, SK하이닉스, 인텔이 있다. AMD는 한때 IDM이었지만, 생산 분야를 ‘글로벌파운드리’라는 회사로 분사하면서 팹리스 업체로 돌아섰다.

Copyright ⓒ WEEKLY BIZ. All Rights Reserved

위클리비즈 구독신청