[저성장 돌파한 일본 기업] (10) 스낵회사 가루비의 4대 반전 비결

일본 10대 제과업체 중 하나인 가루비는 최근 4년 연속 영업이익률 10% 이상을 달성하면서 에자키 구리코, 메이지 홀딩스, 부르봉, 모리나가를 비롯한 경쟁사들을 압도하고 있다. 2000년대 영업이익률 1%로 고전하던 가루비가 반전을 이룬 비결은 뭘까.

①원재료 통합 구입해 비용 절감

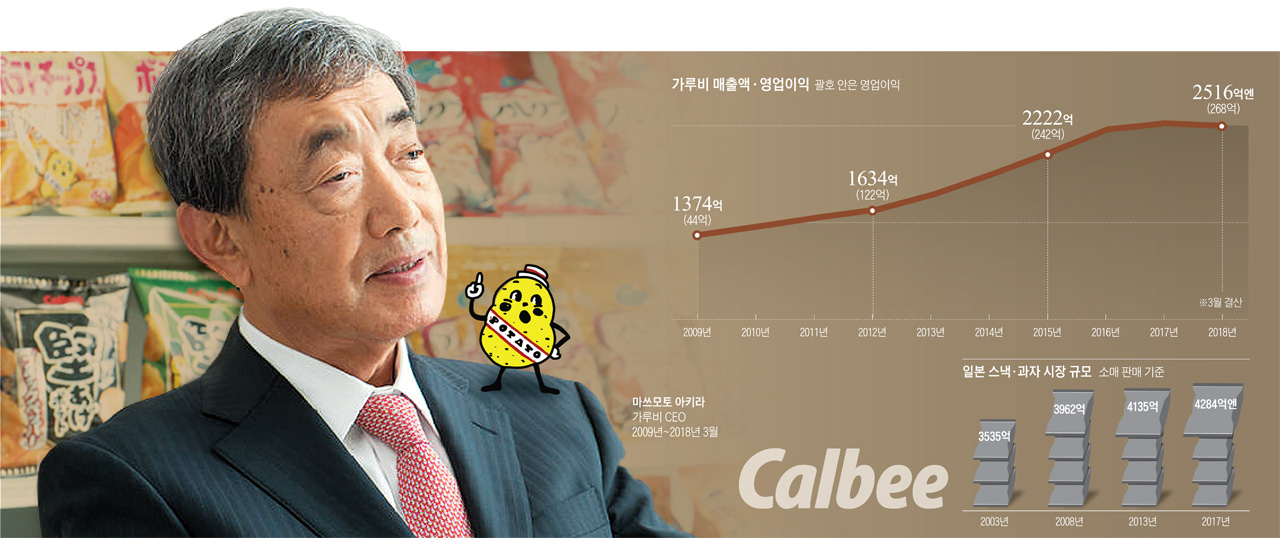

가루비는 2000년대 중반 3%대이던 영업이익률이 2008년 1.4%로 급감하면서 '적자 전환'이란 위기감에 휩싸였다. 이런 불안감 속에 취임한 마쓰모토 아키라(松本晃) 회장은 경쟁사(50%대)에 비해 높은 매출 원가(65%), 생산량은 경쟁사의 3배에 달하면서 매출 원가는 오히려 높은 비효율성, 1주일에 3일 중단되는 기간이 있을 정도로 낮은 공장 가동률 등을 지목하면서 개혁을 선언했다. "간단히 말하자면 가루비는 돈 버는 방법을 몰랐던 겁니다. 회사가 돈을 벌려면 품질, 비용, 공급 체계라는 3박자가 제대로 갖춰져야 하는데 가루비는 비용에 대한 인식이 없어 돈 벌 생각이 있는 건가 하는 생각이 들 정도였어요."

이미지 크게보기

이미지 크게보기![[저성장 돌파한 일본 기업]](http://image.chosun.com/sitedata/image/201807/27/2018072701914_2.jpg)

②비용 절감 후 가격 낮추자 성장 시작

비용 절감을 통해 얻은 이익은 소비자에게 돌려줬다. 경쟁사 동종 제품보다 15%가량 높게 팔던 감자칩을 비롯한 대표 상품 가격을 낮춘 것이다. 가격 인하 이후에도 소비세 인상, 아베노믹스에 따른 엔저, 원자재 가격 상승 등 가격 인상 요인들이 잇따라 발생했다. 그 결과 제과업계에 가격 인상 바람이 불었지만 가루비는 한발 물러서 있었다. 주력 상품 용량을 줄이는 실질 가격 인상 조치는 일부 단행했지만, 출하 가격 인상 같은 전면 조치는 취하지 않았다. 그러자 판매량이 급증하면서 공장 가동률까지 높아져 비용이 감소하고 개혁을 둘러싼 사내 불만도 잠재울 수 있었다. 일본 감자칩 시장에서 가루비 점유율은 2010년 60% 정도였으나, 2018년 73% 수준으로 상승했다. 스낵 시장 전체로는 같은 기간 48.5%에서 53.2%로 상승했다. "일본 과자 시장은 최근 10년 동안 정체였습니다. 가루비는 물론, 각 사가 신상품을 계속 내놓아도 그대로죠. 저출산과 장기 불황 때문입니다. 파이 크기가 변하지 않는 이상, 성장을 원한다면 부담 없는 상품을 제공할 수밖에 없습니다."

③내수 침체에 美·中·韓 시장 개척

수익성과 점유율은 잡았지만 아직 지속 성장 가능성에 대한 의문은 가시지 않았다. 일본 과자 시장은 2000년대 들어 연평균 1% 정도밖에 성장하지 못했다. 아무리 일본 내 시장점유율을 높여도 한계에 부딪힐 수밖에 없다. 그런데 마쓰모토 회장은 펩시콜라와 손잡으면서 해외 시장 매출을 크게 늘렸다. 펩시콜라가 전액 출자한 재팬 프리토레이(Japan Fritolay)를 인수하면서 20% 자본 출자를 받아들였다.

가루비는 이를 계기로 북미 시장에서 펩시콜라 영업망을 활용할 수 있었다. 또 펩시콜라의 일본 내 상표권과 제조판매 대리권을 가진 음료업체 산토리의 중국 영업망까지 활용할 수 있게 됐다. 펩시콜라와의 자본 제휴는 가루비에 '신의 한 수'였다. 한국에서 해태제과와 손잡고 2011년 합작법인 해태가루비를 설립한 것도 마찬가지. 해태가루비가 가루비의 전체 해외 매출에서 차지하는 비중은 17%에 이른다. 2010년대 초반 3%대에 머물던 해외 매출 비중은 2018년 13%를 웃도는 수준에 이르렀다. 가루비 전체 매출도 2009년 1374억엔에서 2018년 2516억엔으로 2배 가까이 증가했다.

④감자칩 넘어 시리얼 식사에도 진출

![[저성장 돌파한 일본 기업]](http://image.chosun.com/sitedata/image/201807/27/2018072701914_3.jpg)

가루비가 그렇다고 뭔가 신상품을 내놓은 건 아니다. 가루비는 1964년 밀과 보리새우를 원료로 개발한 캇빠에비센(한국 '새우깡')이 인기를 끈 뒤, 1972년 삿포로포테토, 1975년 포테토칩스, 1995년 자가리코, 2006년 자가비까지 주로 '감자칩'을 중심으로 제품 개발에 집중했다. 새 상품을 출시해도 감자를 주원료로 사용하는 습성은 그대로였다. 감자 이외 재료를 사용한 제품 혁신은 나타나지 않았다. 1991년 시리얼 상품 '후르츠구라노'를 선보였지만 2011년까지 매출의 3% 정도밖에 차지하지 못했다. "당시 가루비는 스스로 '스낵 메이커'로 인식하고 있었습니다. 그 때문에 스낵이 아닌 후르츠구라노가 싹이 보이지 않자 그저 '언제 발매를 중단할까' 고민하는 분위기였죠."

마쓰모토 회장은 취임과 동시에 "이렇게 좋은 상품을 이 정도밖에 팔지 못하는가"라면서 "최소한 100억엔은 팔아야 한다"고 다그쳤다. 그 결과, 2011년부터 '후르츠구라노'를 '후루구라'로 이름을 바꾸고, 소비자가 기억하기 쉽도록 하여 상품 인지도를 높이는 데 주력했다.

후루구라는 출시 당시 '전통적인 일본 아침 식사 주역인 밥을 대신하는 시리얼'이라고 선전했다. 마쓰모토 회장은 이 초기 이미지에 변화를 줬다. 빵·계란을 이용한 요리와 과일 등을 섞어 먹는 요구르트가 아침 식사 메뉴로 퍼져 있는 일본 가정에서 시리얼을 메인 메뉴로 바꾸기엔 저항감이 있다고 봤다. 대신 요구르트와 시리얼을 섞어 먹으면 식감이 좋을 뿐 아니라 빵과 계란 요리가 없더라도 충분히 아침 식사를 대신할 수 있다는 점, 요구르트 유산균과 후루구라 식이섬유가 만나 건강에도 좋다는 점 등을 강조하면서 소비자들의 마음을 파고들었다. 가루비 전체 매출의 3% 수준에 그치던 후루구라 등 시리얼 제품은 2017년 12%까지 늘어났고, 일본 시리얼 시장의 38%를 차지하면서 가루비 성장 가도를 가속화하는 촉매로 작용했다.