입력 2018.06.30 03:00

[최유식의 長江激流] (4)

베이징 무역협상 결렬 직후 달러화 갑자기 강세로

80년대 美·日 분쟁땐 弱달러·엔 강세 이번엔 强달러 현상

지난 6월 2~3일 베이징에서 열린 미·중 무역 협상이 성과 없이 끝난 이후 중국 내에서는 미·중 간 화폐 전쟁 우려가 커지고 있다. 열흘 가까이 약세를 보여온 달러가 협상이 끝난 직후부터 갑자기 강세로 돌아서자 본격적인 화폐 전쟁의 신호탄 아니냐는 분석이 제기되고 있는 것이다.

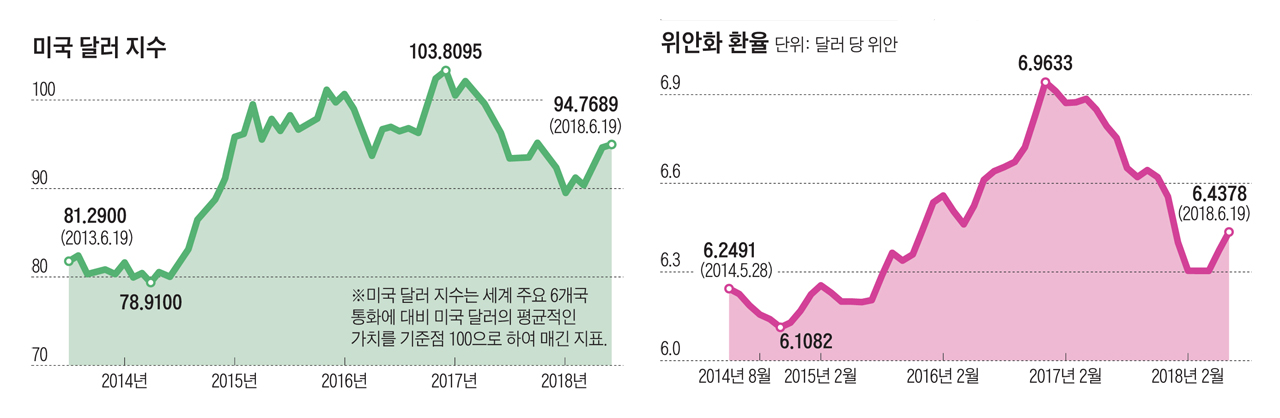

유로 등 주요 6개 통화 대비 달러화 가치를 나타내는 달러 지수는 지난달 7일부터 계속 상승세를 보였다. 8일 뒤인 15일에는 94.98로 작년 7월 17일 이후 최고치를 기록했다. 미 연방준비제도이사회(FRB)가 발표하는 달러 인덱스는 숫자가 클수록 달러 가치가 높음을 의미한다. 도널드 트럼프 미국 대통령이 중국산 수입품에 대한 2000억달러 규모의 추가 관세 부과를 검토 중이라는 소식이 나온 6월 19일에는 상하이 증시 지수가 3.78%나 떨어지면서 3000포인트가 무너졌다. 또 지난 4월 20일 1달러당 6.28위안이었던 위안화 환율은 6월 21일에는 올 들어 처음으로 장중 6.5위안대를 기록했다. 증시가 폭락하자 중국 중앙은행인 인민은행 이강 행장은 상하이증권보와 긴급 인터뷰를 갖고 "증시 파동은 주로 정서적 영향이 큰 만큼 투자자들의 냉정하고 이성적인 대응이 필요하다"면서 "위안화는 올해 달러 대비 가치가 상승한 몇 안 되는 통화 중 하나"라고 긴급 진화에 나섰다.

유로 등 주요 6개 통화 대비 달러화 가치를 나타내는 달러 지수는 지난달 7일부터 계속 상승세를 보였다. 8일 뒤인 15일에는 94.98로 작년 7월 17일 이후 최고치를 기록했다. 미 연방준비제도이사회(FRB)가 발표하는 달러 인덱스는 숫자가 클수록 달러 가치가 높음을 의미한다. 도널드 트럼프 미국 대통령이 중국산 수입품에 대한 2000억달러 규모의 추가 관세 부과를 검토 중이라는 소식이 나온 6월 19일에는 상하이 증시 지수가 3.78%나 떨어지면서 3000포인트가 무너졌다. 또 지난 4월 20일 1달러당 6.28위안이었던 위안화 환율은 6월 21일에는 올 들어 처음으로 장중 6.5위안대를 기록했다. 증시가 폭락하자 중국 중앙은행인 인민은행 이강 행장은 상하이증권보와 긴급 인터뷰를 갖고 "증시 파동은 주로 정서적 영향이 큰 만큼 투자자들의 냉정하고 이성적인 대응이 필요하다"면서 "위안화는 올해 달러 대비 가치가 상승한 몇 안 되는 통화 중 하나"라고 긴급 진화에 나섰다.

이미지 크게보기

이미지 크게보기

'경제 핵전쟁' 경고한 트럼프

지난 3월 트럼프 대통령이 무역 전쟁을 촉발한 이후 중국 내에서는 무역 전쟁이 결국 화폐 전쟁으로 이어질 것이라는 예상이 있었다. 1980년대 미·일 무역 전쟁 당시에도 엔화 가치를 극단적으로 상승(엔·달러 환율은 하락)시키는 플라자 합의가 있었다. 중국 전문가 사이에서는 "무역 전쟁이 재래식 전쟁이라면 화폐 전쟁은 한 나라를 멸망시킬 수도 있는 핵전쟁이 될 것"이라는 말까지 나오고 있다.

화폐 전쟁 가능성을 먼저 지적하고 나선 것은 트럼프 대통령이었다. 그는 지난 4월 16일 트위터에 올린 메시지에서 '미국이 계속 금리를 올리자 러시아와 중국이 자국 화폐 가치 평가절하 게임을 하고 있다'고 썼다. 4월 5일 미 무역대표부(USTR)에 1000억달러에 달하는 대중(對中) 추가 관세 부과를 지시한 직후에 나온 발언이다. 미국의 관세 폭탄에 중국이 위안화 평가절하로 대응하지 말라고 경고한 것이다.

1980년대 미·일 무역 전쟁 당시 화폐 전쟁은 약(弱)달러를 통해 엔화 가치를 상승시키는 방식을 택했다. 이로 인해 일본 상품의 달러 표시 국제 가격이 치솟고, 국제금융 시장의 핫머니(투기자금)가 금리가 높은 일본에 몰려들었다. 반면 미·중 간 화폐 전쟁은 강(强)달러 양상이 될 것으로 중국 내 전문가들은 보고 있다. 트럼프 행정부가 감세 정책과 계속적인 금리 인상으로 해외에 나가 있는 미국 달러를 본토로 빨아들이면 이 과정에서 중국을 비롯한 신흥 개발도상국의 환율이 흔들리고, 주식·부동산 시장을 교란할 가능성이 크다는 것이다.

지난 3월 트럼프 대통령이 무역 전쟁을 촉발한 이후 중국 내에서는 무역 전쟁이 결국 화폐 전쟁으로 이어질 것이라는 예상이 있었다. 1980년대 미·일 무역 전쟁 당시에도 엔화 가치를 극단적으로 상승(엔·달러 환율은 하락)시키는 플라자 합의가 있었다. 중국 전문가 사이에서는 "무역 전쟁이 재래식 전쟁이라면 화폐 전쟁은 한 나라를 멸망시킬 수도 있는 핵전쟁이 될 것"이라는 말까지 나오고 있다.

화폐 전쟁 가능성을 먼저 지적하고 나선 것은 트럼프 대통령이었다. 그는 지난 4월 16일 트위터에 올린 메시지에서 '미국이 계속 금리를 올리자 러시아와 중국이 자국 화폐 가치 평가절하 게임을 하고 있다'고 썼다. 4월 5일 미 무역대표부(USTR)에 1000억달러에 달하는 대중(對中) 추가 관세 부과를 지시한 직후에 나온 발언이다. 미국의 관세 폭탄에 중국이 위안화 평가절하로 대응하지 말라고 경고한 것이다.

1980년대 미·일 무역 전쟁 당시 화폐 전쟁은 약(弱)달러를 통해 엔화 가치를 상승시키는 방식을 택했다. 이로 인해 일본 상품의 달러 표시 국제 가격이 치솟고, 국제금융 시장의 핫머니(투기자금)가 금리가 높은 일본에 몰려들었다. 반면 미·중 간 화폐 전쟁은 강(强)달러 양상이 될 것으로 중국 내 전문가들은 보고 있다. 트럼프 행정부가 감세 정책과 계속적인 금리 인상으로 해외에 나가 있는 미국 달러를 본토로 빨아들이면 이 과정에서 중국을 비롯한 신흥 개발도상국의 환율이 흔들리고, 주식·부동산 시장을 교란할 가능성이 크다는 것이다.

화폐 전쟁 두려워하는 중국

달러 강세의 요인으로는 미국의 경제지표 호조와 유럽 경제 불안, 트럼프 대통령의 이란 핵 협상 파기에 따른 중동 리스크 고조 등이 꼽힌다. 미국 정부의 감세 정책으로 해외에 나가 있는 미국 기업이 달러를 싸들고 본국으로 돌아오는 리쇼어링(reshoring)이 본격화된 측면도 있다. 그러나 무엇보다 큰 요인은 2015년 12월 이후 계속되고 있는 미국의 금리 인상이다. FRB는 6월 13일 기준금리를 1.75~2.0%로 0.25%포인트 인상했다. 미 금리는 2008년 금융 위기 이후 10년 만에 2%대에 진입했다. FRB는 올 하반기에도 두 차례 더 금리를 올릴 것임을 시사하고 있다. 달러 강세 속에 브라질·아르헨티나·터키·폴란드 등 신흥국 시장은 요동치고 있다. 통화 가치가 폭락하고 달러 자금이 해외로 대거 빠져나가면서 외환 위기가 벌어지고 있다.

중국은 강달러 추이가 중국에도 직접적인 영향을 주는 건 아닌지 불안하게 지켜보고 있다. 그동안 부채가 많거나 경상수지 적자가 큰 나라, 부동산 거품이 극심한 나라 등이 강달러 시기에 외환 위기를 겪었기 때문이다.

1979년 취임한 폴 볼커 FRB 의장은 인플레이션을 잡기 위해 한 해 사이 금리를 10%포인트나 끌어올렸고, 그 여파로 달러 가치가 급등했다. 저금리의 매력에 미국으로부터 대규모 외채를 빌렸던 멕시코·아르헨티나·베네수엘라·페루 등은 강달러 속에 통화 가치가 폭락하면서 외채 상환이 불가능한 상황에 처했다. 1996년 시작된 닷컴 버블기에도 대량의 달러 자금이 미국으로 회귀하면서 강달러가 시작됐고, 결과적으로 이게 아시아 금융 위기를 불렀다.

중국의 고민거리 중 하나는 부채다. 2008년 글로벌 금융 위기 당시 4조위안의 경기 부양책을 쓰면서 늘어난 빚이 아직 제대로 해소되지 않고 있다. 중국의 국내총생산(GDP) 대비 부채비율은 공식적으로 지난 2016년 말 기준 257%이다. 중국 정부는 이후 부채비율이 점점 하락하고 있다고 밝히고 있다. 하지만 블룸버그통신 등 서방 언론은 숨은 부채 등이 완전히 드러나지 않았다는 점에서 여전히 부채비율이 260% 선이라고 보고 있다. GDP 대비 비금융 기업의 총부채율은 166.3%로, 선진국 평균(80%)의 2배에 이른다.

더 큰 우려는 멈출 줄 모르고 급등하고 있는 부동산 시장의 거품이다. 시나닷컴 등 중국 언론에 따르면 현재 중국 부동산 시장 시가총액은 430조위안으로 작년 GDP(82조위안)의 5배에 이른다. 이는 전 세계 평균의 2배에 이르는 수치라고 중국 언론은 전했다. 2002년 이후 16년 동안 중국 4대 도시의 부동산 가격은 20배 가까이 올랐다.

달러 강세의 요인으로는 미국의 경제지표 호조와 유럽 경제 불안, 트럼프 대통령의 이란 핵 협상 파기에 따른 중동 리스크 고조 등이 꼽힌다. 미국 정부의 감세 정책으로 해외에 나가 있는 미국 기업이 달러를 싸들고 본국으로 돌아오는 리쇼어링(reshoring)이 본격화된 측면도 있다. 그러나 무엇보다 큰 요인은 2015년 12월 이후 계속되고 있는 미국의 금리 인상이다. FRB는 6월 13일 기준금리를 1.75~2.0%로 0.25%포인트 인상했다. 미 금리는 2008년 금융 위기 이후 10년 만에 2%대에 진입했다. FRB는 올 하반기에도 두 차례 더 금리를 올릴 것임을 시사하고 있다. 달러 강세 속에 브라질·아르헨티나·터키·폴란드 등 신흥국 시장은 요동치고 있다. 통화 가치가 폭락하고 달러 자금이 해외로 대거 빠져나가면서 외환 위기가 벌어지고 있다.

중국은 강달러 추이가 중국에도 직접적인 영향을 주는 건 아닌지 불안하게 지켜보고 있다. 그동안 부채가 많거나 경상수지 적자가 큰 나라, 부동산 거품이 극심한 나라 등이 강달러 시기에 외환 위기를 겪었기 때문이다.

1979년 취임한 폴 볼커 FRB 의장은 인플레이션을 잡기 위해 한 해 사이 금리를 10%포인트나 끌어올렸고, 그 여파로 달러 가치가 급등했다. 저금리의 매력에 미국으로부터 대규모 외채를 빌렸던 멕시코·아르헨티나·베네수엘라·페루 등은 강달러 속에 통화 가치가 폭락하면서 외채 상환이 불가능한 상황에 처했다. 1996년 시작된 닷컴 버블기에도 대량의 달러 자금이 미국으로 회귀하면서 강달러가 시작됐고, 결과적으로 이게 아시아 금융 위기를 불렀다.

중국의 고민거리 중 하나는 부채다. 2008년 글로벌 금융 위기 당시 4조위안의 경기 부양책을 쓰면서 늘어난 빚이 아직 제대로 해소되지 않고 있다. 중국의 국내총생산(GDP) 대비 부채비율은 공식적으로 지난 2016년 말 기준 257%이다. 중국 정부는 이후 부채비율이 점점 하락하고 있다고 밝히고 있다. 하지만 블룸버그통신 등 서방 언론은 숨은 부채 등이 완전히 드러나지 않았다는 점에서 여전히 부채비율이 260% 선이라고 보고 있다. GDP 대비 비금융 기업의 총부채율은 166.3%로, 선진국 평균(80%)의 2배에 이른다.

더 큰 우려는 멈출 줄 모르고 급등하고 있는 부동산 시장의 거품이다. 시나닷컴 등 중국 언론에 따르면 현재 중국 부동산 시장 시가총액은 430조위안으로 작년 GDP(82조위안)의 5배에 이른다. 이는 전 세계 평균의 2배에 이르는 수치라고 중국 언론은 전했다. 2002년 이후 16년 동안 중국 4대 도시의 부동산 가격은 20배 가까이 올랐다.

이미지 크게보기

이미지 크게보기中 부동산 거품·부채가 아킬레스건

부동산 시장 거품과 부채 문제는 강달러 시대 중국 경제의 아킬레스건으로 꼽힌다. 미국 금리 인상과 위안화·달러 환율 급등으로 중국 내 달러 자금이 대거 빠져나가 일본처럼 부동산 거품이 터진다면 중국 경제가 일본형 '잃어버린 20년'을 겪지 말라는 법이 없다.

중국은 3조달러에 달하는 외환보유액을 갖고 있어서 외환 위기의 안전지대라는 주장도 있다. 그러나 방패막이가 되기는 어렵다는 지적이 많다. 중국은 2014년 6월 외환보유액이 4조달러에 달했지만 이후 계속된 달러 강세 속에 시중의 달러 수요가 늘면서 외환보유액이 2년 만에 3조달러로 줄었다. 여기에 대외 부채도 1조3000억달러에 달하고 있어 결코 안심할 수 없다는 것이다. 중국의 올해 5월 말 현재 외환보유액은 3조1106억달러로 전달보다 142억달러가 줄었다. 지난 4월에 이어 두 달 연속 감소세이다.

미·중 전문가 사이에서는 트럼프 대통령이 화폐 전쟁에 돌입할 것이라는 전망이 나오고 있다. 중국 내 일부 전문가는 지난 13일 금리 인상으로 화폐 전쟁의 서막은 이미 올랐다고 본다. 벤저민 J 코헨 미국 캘리포니아대 교수도 지난 4월 언론 기고문에서 '트럼프 대통령은 아직 위안화에 대한 직접적인 조치는 취하지 않고 있지만, 중국의 수출과 투자가 위협이라고 판단되면 위안화를 겨냥하는 것은 시간문제'라고 썼다.

부동산 시장 거품과 부채 문제는 강달러 시대 중국 경제의 아킬레스건으로 꼽힌다. 미국 금리 인상과 위안화·달러 환율 급등으로 중국 내 달러 자금이 대거 빠져나가 일본처럼 부동산 거품이 터진다면 중국 경제가 일본형 '잃어버린 20년'을 겪지 말라는 법이 없다.

중국은 3조달러에 달하는 외환보유액을 갖고 있어서 외환 위기의 안전지대라는 주장도 있다. 그러나 방패막이가 되기는 어렵다는 지적이 많다. 중국은 2014년 6월 외환보유액이 4조달러에 달했지만 이후 계속된 달러 강세 속에 시중의 달러 수요가 늘면서 외환보유액이 2년 만에 3조달러로 줄었다. 여기에 대외 부채도 1조3000억달러에 달하고 있어 결코 안심할 수 없다는 것이다. 중국의 올해 5월 말 현재 외환보유액은 3조1106억달러로 전달보다 142억달러가 줄었다. 지난 4월에 이어 두 달 연속 감소세이다.

미·중 전문가 사이에서는 트럼프 대통령이 화폐 전쟁에 돌입할 것이라는 전망이 나오고 있다. 중국 내 일부 전문가는 지난 13일 금리 인상으로 화폐 전쟁의 서막은 이미 올랐다고 본다. 벤저민 J 코헨 미국 캘리포니아대 교수도 지난 4월 언론 기고문에서 '트럼프 대통령은 아직 위안화에 대한 직접적인 조치는 취하지 않고 있지만, 중국의 수출과 투자가 위협이라고 판단되면 위안화를 겨냥하는 것은 시간문제'라고 썼다.

Copyright ⓒ WEEKLY BIZ. All Rights Reserved

위클리비즈 구독신청