입력 2018.05.05 03:00

디지털이 미래 금융 생사 가른다

덴마크 1위 은행인 단스케(Danske)은행은 'Sunday.dk'라는 부동산 서비스 플랫폼을 만들었다. 주택 매물 목록, 대출 사전 승인 요청, 주택 예산 설립, 적정 가격 계산 등 서비스는 물론, 케이블TV나 인터넷 신청, 가구 배달, 포장과 이사 등 사후 서비스까지 제공한다. 중국 최대 보험사 핑안그룹 '핑안 굿닥터'에 접속하는 8900만 이용자들은 의사들과 온라인 진료 예약뿐 아니라 사진과 영상을 주고받으며 단 몇 분 만에 진단과 치료를 추천받는다. 미국 금융회사 캐피털원(Capital One)은 '오토 내비게이터 앱'으로 자동차 시장을 겨냥하고 있다. 앱 사용자들은 1만2000여 딜러가 판매 중인 자동차 300만대를 검색할 수 있고, 보증과 금리, 약관 등 복잡한 구매 절차를 한곳에서 빠르게 해결할 수 있다.

그동안 보호막에 쌓여 있던 전통 금융업의 장벽이 디지털화 추세에 밀려 무너지고 있다. 신 결제 시스템과 P2P(개인 대 개인) 대출 중계 플랫폼 등 첨단 금융 상품을 제공하는 핀테크 업체와 카카오·알리바바 같은 신규 디지털 공격자들이 은행 영토를 잠식하고 있기 때문이다. 거대한 파도가 지나가기만을 기다리던 금융회사들은 이제 생존을 위해 힘겨운 싸움을 벌이고 있다.

그동안 보호막에 쌓여 있던 전통 금융업의 장벽이 디지털화 추세에 밀려 무너지고 있다. 신 결제 시스템과 P2P(개인 대 개인) 대출 중계 플랫폼 등 첨단 금융 상품을 제공하는 핀테크 업체와 카카오·알리바바 같은 신규 디지털 공격자들이 은행 영토를 잠식하고 있기 때문이다. 거대한 파도가 지나가기만을 기다리던 금융회사들은 이제 생존을 위해 힘겨운 싸움을 벌이고 있다.

이미지 크게보기

이미지 크게보기전통 금융 위협하는 디지털 금융

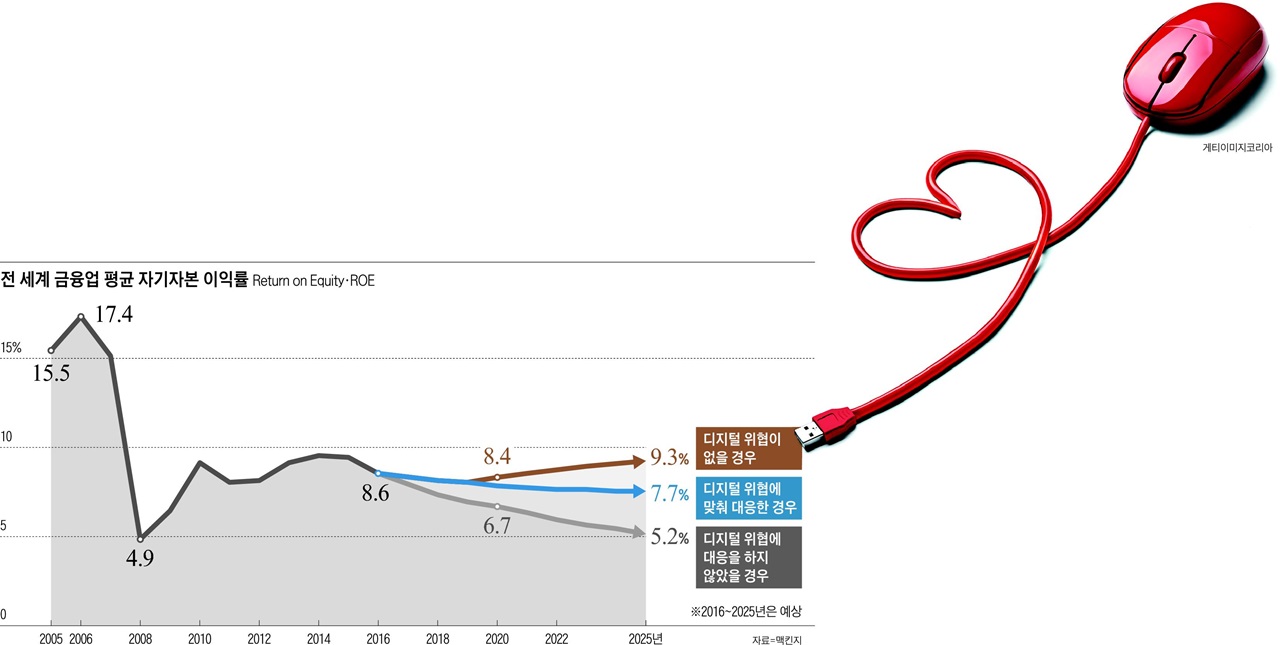

금융 분야에서 디지털의 위협은 편리성, 고객 비용 감소, 고객의 다양한 경험이라는 무기를 앞세워 가속화하고 있다. 컨설팅 업체 맥킨지가 아시아 15국 소비자 1만7000명을 대상으로 개인 금융 서비스에 관해 조사한 결과, 아시아 고객의 60~80%는 향후 지점 없는 디지털 전용 은행에 계좌를 개설하겠다고 밝혔다. 또 전 자산의 35~40%를 디지털 계좌로 옮기겠다고 했다. 중국은 디지털 결제 규모가 2015년 6조5000억달러에 달해 이미 전통 은행의 오프라인 결제 규모(6조달러)를 웃돌기 시작했다. 한국도 전 세계에서 가장 높은 99%대 디지털 뱅킹 침투율을 보이며, 전 연령에 걸쳐 금융 상품 및 서비스에 대한 디지털 활용이 확대되고 있다. 향후 금융회사들이 아마존 등 디지털 플랫폼의 금융 산업 침투에 대해 아무런 조치를 취하지 않는다면, 2025년 전 세계 금융업의 평균 자기자본이익률(ROE)은 당초 전망 9.3%에서 5.2%까지 추락할 것으로 보인다. 이는 2008년 금융 위기 당시와 비슷한 수준이다.

디지털 옷으로 갈아입는 은행들

디지털 공격자들의 위협에 대응해 일부 선도 금융회사들은 이미 발 빠르게 대응하고 있다. 스페인의 대형 은행 BBVA는 불과 3년 전만 해도 전체 상품 중 모바일로 구매 및 서비스가 가능한 상품이 16%에 불과했다. 하지만, 19국에서 모바일 앱 144가지를 개발하는 등 체계적 디지털 전략으로, 지금은 전체 상품의 90%에 이르는 100만개 이상 상품을 모바일을 통해 판매하고 있다. 이에 따라 디지털 부문 매출도 최근 3년 동안 20% 성장해 전체 매출의 37%(2017년)로 커졌다. 디지털 고객 수도 2260만명으로 전체 고객의 40%를 웃돌며, 지난해 세계 최고 모바일 뱅킹 서비스 기관으로 선정됐다.

전사적으로 디지털 전환을 추진 중인 싱가포르 DBS은행은 여행, 건강, 쇼핑, 엔터테인먼트 등 다양한 디지털 채널을 통해 소비자들 일상까지 파고들고 있다. DBS의 디지털 소매 부문 수입은 현재 다른 부문 대비 2배를 웃돌고 디지털 부문 자기자본이익률도 9%포인트나 높다. 디지털 고객은 전체 고객의 39%에 그치지만, 이 고객들이 창출하는 수익은 은행 전체 수익의 68%를 차지한다.

금융 분야에서 디지털의 위협은 편리성, 고객 비용 감소, 고객의 다양한 경험이라는 무기를 앞세워 가속화하고 있다. 컨설팅 업체 맥킨지가 아시아 15국 소비자 1만7000명을 대상으로 개인 금융 서비스에 관해 조사한 결과, 아시아 고객의 60~80%는 향후 지점 없는 디지털 전용 은행에 계좌를 개설하겠다고 밝혔다. 또 전 자산의 35~40%를 디지털 계좌로 옮기겠다고 했다. 중국은 디지털 결제 규모가 2015년 6조5000억달러에 달해 이미 전통 은행의 오프라인 결제 규모(6조달러)를 웃돌기 시작했다. 한국도 전 세계에서 가장 높은 99%대 디지털 뱅킹 침투율을 보이며, 전 연령에 걸쳐 금융 상품 및 서비스에 대한 디지털 활용이 확대되고 있다. 향후 금융회사들이 아마존 등 디지털 플랫폼의 금융 산업 침투에 대해 아무런 조치를 취하지 않는다면, 2025년 전 세계 금융업의 평균 자기자본이익률(ROE)은 당초 전망 9.3%에서 5.2%까지 추락할 것으로 보인다. 이는 2008년 금융 위기 당시와 비슷한 수준이다.

디지털 옷으로 갈아입는 은행들

디지털 공격자들의 위협에 대응해 일부 선도 금융회사들은 이미 발 빠르게 대응하고 있다. 스페인의 대형 은행 BBVA는 불과 3년 전만 해도 전체 상품 중 모바일로 구매 및 서비스가 가능한 상품이 16%에 불과했다. 하지만, 19국에서 모바일 앱 144가지를 개발하는 등 체계적 디지털 전략으로, 지금은 전체 상품의 90%에 이르는 100만개 이상 상품을 모바일을 통해 판매하고 있다. 이에 따라 디지털 부문 매출도 최근 3년 동안 20% 성장해 전체 매출의 37%(2017년)로 커졌다. 디지털 고객 수도 2260만명으로 전체 고객의 40%를 웃돌며, 지난해 세계 최고 모바일 뱅킹 서비스 기관으로 선정됐다.

전사적으로 디지털 전환을 추진 중인 싱가포르 DBS은행은 여행, 건강, 쇼핑, 엔터테인먼트 등 다양한 디지털 채널을 통해 소비자들 일상까지 파고들고 있다. DBS의 디지털 소매 부문 수입은 현재 다른 부문 대비 2배를 웃돌고 디지털 부문 자기자본이익률도 9%포인트나 높다. 디지털 고객은 전체 고객의 39%에 그치지만, 이 고객들이 창출하는 수익은 은행 전체 수익의 68%를 차지한다.

원가 절감하고 금융 사기도 방지

디지털 혁신에 성공한 해외 선도 금융사들이 선택하는 주요 전략은 세 가지로 요약된다. 먼저, 디지털 기술 혁신을 통해 성장 모멘텀을 찾고 있다. 영업과 채널 생산성을 혁신하고, 자동화를 강화한다. 디지털 신기술을 활용해 원가 경쟁력을 확보하고, 새로운 상품 및 서비스도 철저히 고객 중심으로 재설계하고 있다.

예컨대 계좌 개설, 담보 설정, 대출 실행, 고객 문의 등 대형 은행의 주요 20~30가지 업무 프로세스를 전부 또는 부분적으로 자동화할 경우 최대 30~40% 원가 절감이 가능하다. 영국 로이즈(Lloyds)은행은 최근 5년간 디지털 혁신을 통해 비용을 20억파운드 줄이고 1만5000명 정규직 인력 감축 효과를 봤다. 호주와 뉴질랜드 선도 은행인 ANZ는 단순 반복 업무를 자동화하는 로보틱 프로세스 자동화를 후선 업무에 적용해 평균 40%의 비용 절감을 이뤘다. 미국 최대 은행인 JP모건체이스는 머신 러닝(기계 학습) 알고리즘을 도입해 신용카드 사기를 이전보다 80% 이상 더 잘 탐지하고, 업무를 50% 더 빠르게 처리하고 있다.

벤처와 제휴해 혁신 DNA 수혈

둘째, 해외 은행들은 다양한 파트너십으로 디지털 생태계 구축에 총력을 기울이고 있다. 가속화하는 디지털 기술과 디지털 공격자들의 치열한 경쟁 속에서 기존 금융 상품과 서비스에만 집중하는 전통적 접근법은 더는 유효하지 않기 때문이다. BBVA는 혁신 아이디어를 빠르게 수용하고 개발하기 위해 핀테크 업체들과 함께 '열린 혁신 생태계(open innovation ecosystem)' 전략을 추진하고 있다. P2P 업체 온덱(OnDeck)과 제휴, 중소기업 고객들에게 기존 은행이 제공할 수 없는 적정 규모와 조건의 여신 서비스를 제공하고 있다. 독일 코메르츠 은행은 핀테크 업체들에 사무실 공간은 물론, 고객에 대한 접근 권한과 금융 전문가 네트워크 및 벤처캐피털 확보 기회까지 제공하는 인큐베이터를 설립했다.

셋째, 더 유연한 조직을 구축하기 위한 시도도 포착된다. 네덜란드의 ING는 지난 2015년 애자일(agile·기민한) 조직으로 전환했다. 디지털 원주민이라고 할 수 있는 구글, 스포티파이와 같은 기업에서 영감을 받아, 부문 간 협업 위주와 고객 중심으로 조직을 뜯어고쳐 조직의 유연성과 업무 속도를 높였다. 이를 통해 고객을 최우선시하는 문화를 만들어 직원 몰입도를 높이고, 생산성을 향상시켰다.

디지털 혁신에 성공한 해외 선도 금융사들이 선택하는 주요 전략은 세 가지로 요약된다. 먼저, 디지털 기술 혁신을 통해 성장 모멘텀을 찾고 있다. 영업과 채널 생산성을 혁신하고, 자동화를 강화한다. 디지털 신기술을 활용해 원가 경쟁력을 확보하고, 새로운 상품 및 서비스도 철저히 고객 중심으로 재설계하고 있다.

예컨대 계좌 개설, 담보 설정, 대출 실행, 고객 문의 등 대형 은행의 주요 20~30가지 업무 프로세스를 전부 또는 부분적으로 자동화할 경우 최대 30~40% 원가 절감이 가능하다. 영국 로이즈(Lloyds)은행은 최근 5년간 디지털 혁신을 통해 비용을 20억파운드 줄이고 1만5000명 정규직 인력 감축 효과를 봤다. 호주와 뉴질랜드 선도 은행인 ANZ는 단순 반복 업무를 자동화하는 로보틱 프로세스 자동화를 후선 업무에 적용해 평균 40%의 비용 절감을 이뤘다. 미국 최대 은행인 JP모건체이스는 머신 러닝(기계 학습) 알고리즘을 도입해 신용카드 사기를 이전보다 80% 이상 더 잘 탐지하고, 업무를 50% 더 빠르게 처리하고 있다.

벤처와 제휴해 혁신 DNA 수혈

둘째, 해외 은행들은 다양한 파트너십으로 디지털 생태계 구축에 총력을 기울이고 있다. 가속화하는 디지털 기술과 디지털 공격자들의 치열한 경쟁 속에서 기존 금융 상품과 서비스에만 집중하는 전통적 접근법은 더는 유효하지 않기 때문이다. BBVA는 혁신 아이디어를 빠르게 수용하고 개발하기 위해 핀테크 업체들과 함께 '열린 혁신 생태계(open innovation ecosystem)' 전략을 추진하고 있다. P2P 업체 온덱(OnDeck)과 제휴, 중소기업 고객들에게 기존 은행이 제공할 수 없는 적정 규모와 조건의 여신 서비스를 제공하고 있다. 독일 코메르츠 은행은 핀테크 업체들에 사무실 공간은 물론, 고객에 대한 접근 권한과 금융 전문가 네트워크 및 벤처캐피털 확보 기회까지 제공하는 인큐베이터를 설립했다.

셋째, 더 유연한 조직을 구축하기 위한 시도도 포착된다. 네덜란드의 ING는 지난 2015년 애자일(agile·기민한) 조직으로 전환했다. 디지털 원주민이라고 할 수 있는 구글, 스포티파이와 같은 기업에서 영감을 받아, 부문 간 협업 위주와 고객 중심으로 조직을 뜯어고쳐 조직의 유연성과 업무 속도를 높였다. 이를 통해 고객을 최우선시하는 문화를 만들어 직원 몰입도를 높이고, 생산성을 향상시켰다.

Copyright ⓒ WEEKLY BIZ. All Rights Reserved

위클리비즈 구독신청