입력 2018.01.13 03:06

세계 최대 운용회사 '퍼맷캐피털' 존 서 대표

1992년 8월 플로리다 등 미국 멕시코만(灣) 일대 도시를 강타한 허리케인 앤드루는 미국 보험업계에도 대재앙이었다. 약 350억달러의 재산 피해가 발생해 보험사에 청구된 보험금만 155억달러(약 16조원)에 달했다. 이는 보험사들이 수년간 걷은 보험료를 모두 합친 것보다 많은 금액이었다. 갑작스레 거액의 비용이 발생한 중소형 보험사 11곳이 줄줄이 파산 신청을 냈고, 보험 가입자 60만여명이 제때 보험금을 받지 못해 이들 보험사와 수년 넘게 지루한 법정 공방을 벌였다.

이처럼 보험회사 경영진이 가장 두려워하는 것은 태풍·화재·지진 등 예측하기 어려운 대형 자연재해다. 보통 보험사는 사망률, 교통사고 발생률 등 각종 통계 수치를 토대로 보험금 지급 확률을 예측해 수익을 남기는데, 태풍 같은 자연재해는 피해 발생 확률을 계산하기도 어려울뿐더러 피해 발생 시 어마어마한 보험금이 필요하기 때문이다.

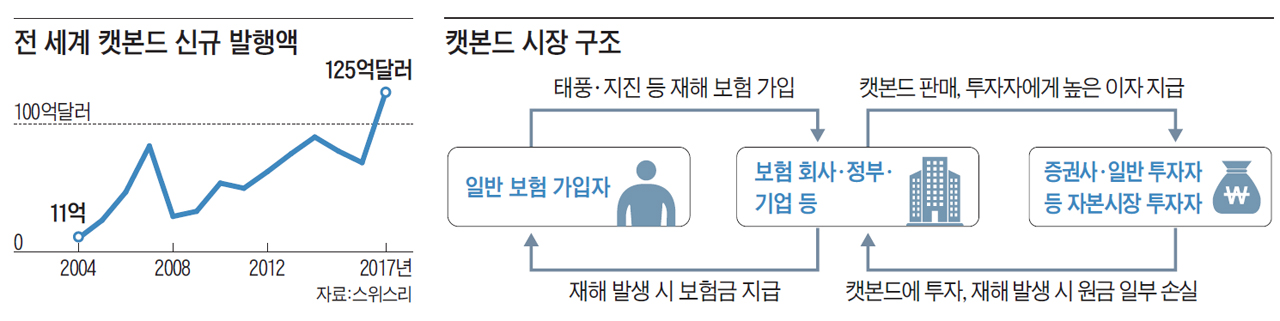

1990년대 중반 허리케인 등 대형 재해로 인한 보험업계의 줄도산을 목격한 미국 월스트리트는 보험사의 고민을 포착, 새로운 금융상품을 만들어냈다. 시장 금리보다 2~3배 높은 이자를 주는 대신, 메가톤급 재해로 인해 막대한 피해가 발생하면 보험사들이 투자 원금의 일부를 보험금 지급에 활용토록 한 채권을 설계했다. 자연재해에 따른 충격을 보험사 홀로 흡수하는 것이 아니라 다수의 투자자에게 분산하기 위해서다. 보험사는 일시 자금난으로 파산하는 위험을 막고, 투자자는 만기 내에 자연 재해가 드물게 일어날수록 높은 수익을 받는 게 핵심이다. 이른바 '캣본드(catastrophe bond·대재해 채권)'다.

이처럼 보험회사 경영진이 가장 두려워하는 것은 태풍·화재·지진 등 예측하기 어려운 대형 자연재해다. 보통 보험사는 사망률, 교통사고 발생률 등 각종 통계 수치를 토대로 보험금 지급 확률을 예측해 수익을 남기는데, 태풍 같은 자연재해는 피해 발생 확률을 계산하기도 어려울뿐더러 피해 발생 시 어마어마한 보험금이 필요하기 때문이다.

1990년대 중반 허리케인 등 대형 재해로 인한 보험업계의 줄도산을 목격한 미국 월스트리트는 보험사의 고민을 포착, 새로운 금융상품을 만들어냈다. 시장 금리보다 2~3배 높은 이자를 주는 대신, 메가톤급 재해로 인해 막대한 피해가 발생하면 보험사들이 투자 원금의 일부를 보험금 지급에 활용토록 한 채권을 설계했다. 자연재해에 따른 충격을 보험사 홀로 흡수하는 것이 아니라 다수의 투자자에게 분산하기 위해서다. 보험사는 일시 자금난으로 파산하는 위험을 막고, 투자자는 만기 내에 자연 재해가 드물게 일어날수록 높은 수익을 받는 게 핵심이다. 이른바 '캣본드(catastrophe bond·대재해 채권)'다.

이미지 크게보기

이미지 크게보기

캣본드는 巨富들의 숨겨진 투자처

"캣본드라는 상품 자체가 워낙 낯설다 보니 처음엔 밤낮없이 야근하기 십상이었죠."

존 서(한국명 서세헌) 퍼맷캐피털(Fermat Capital) 대표는 월스트리트에서 '캣본드 시장의 개척자'라는 수식어가 따라붙는 한국계 금융인이다. 캣본드라는 이름조차 생소하던 1997년 투자은행인 리먼브러더스에서 캣본드 트레이더로 근무하며 갓 태어난 신생 상품을 사고팔아 시장의 저변을 넓혀왔기 때문이다. 그는 캣본드의 성장 가능성을 확신하고 2001년 아예 자신의 집 차고에 회사를 차렸다. 재해가 발생할 확률을 계산하려 복잡한 수학 공식을 활용하다 보니 회사 이름도 프랑스 수학자 페르마(Fermat)의 이름을 따서 이름을 지었다. 현재 캣본드를 취급하는 헤지펀드 운용사는 수백 곳에 달하는데 이 중 퍼맷캐피털은 세계 최대 캣본드 운용 회사다. 글로벌 금융위기, 허리케인 어마 등 수많은 부침 속에서도 최근 10년간 연평균 수익률은 약 7%를 기록 중이다.

캣본드 시장은 2000년대 초반 9·11 테러, 허리케인 카트리나 등 초대형 재해를 겪으면서 비약적으로 성장했다. 가능성은 낮지만 발생하면 파장이 큰 사건을 지칭하는 꼬리 위험(tail risk)에 둔감했던 보험사와 각국 정부가 초대형 재난을 겪으면서 앞다퉈 캣본드 발행에 나선 덕분이다. 미국 시장조사 회사인 아르테미스에 따르면 지난해 신규 캣본드 발행 규모는 역대 최대 규모인 310억달러를 기록했다. 누적 발행 규모는 1250억달러에 달한다. 20년 전과 비교해 무려 40배 넘게 늘어난 것이다.

―캣본드 투자의 장점은 무엇인가.

"우선, 캣본드는 현존하는 금융 상품 중 가장 강력한 분산 투자 도구라고 생각한다. 손실 가능성이 자연재해 발생 확률에 근거하다 보니 경기 흐름이나 통화정책 등 거시경제 여건 변화에 따른 금융시장 변동성에 좌우되지 않기 때문이다. 예를 들어, 경기 침체에 따라 주식 가격이 떨어지면 채권 가격도 떨어질 가능성이 크지만, 캣본드는 주식이 폭락해도 비교적 높은 수익을 거두는 경우가 많다. 그렇다 보니 다른 금융인들처럼 TV에서 주가 폭락 소식을 들어도 초연하다. 캣본드의 수익률에 미치는 영향이 미미하기 때문이다."

캣본드는 재해 발생 시 투자 손실 규모가 커질 수 있는 위험이 있기 때문에 신용등급 역시 대부분이 투자 부적격 등급이다. 그 대신 수익률이 높아 시장 금리에 연 6~8%포인트를 얹어준다.

"캣본드라는 상품 자체가 워낙 낯설다 보니 처음엔 밤낮없이 야근하기 십상이었죠."

존 서(한국명 서세헌) 퍼맷캐피털(Fermat Capital) 대표는 월스트리트에서 '캣본드 시장의 개척자'라는 수식어가 따라붙는 한국계 금융인이다. 캣본드라는 이름조차 생소하던 1997년 투자은행인 리먼브러더스에서 캣본드 트레이더로 근무하며 갓 태어난 신생 상품을 사고팔아 시장의 저변을 넓혀왔기 때문이다. 그는 캣본드의 성장 가능성을 확신하고 2001년 아예 자신의 집 차고에 회사를 차렸다. 재해가 발생할 확률을 계산하려 복잡한 수학 공식을 활용하다 보니 회사 이름도 프랑스 수학자 페르마(Fermat)의 이름을 따서 이름을 지었다. 현재 캣본드를 취급하는 헤지펀드 운용사는 수백 곳에 달하는데 이 중 퍼맷캐피털은 세계 최대 캣본드 운용 회사다. 글로벌 금융위기, 허리케인 어마 등 수많은 부침 속에서도 최근 10년간 연평균 수익률은 약 7%를 기록 중이다.

캣본드 시장은 2000년대 초반 9·11 테러, 허리케인 카트리나 등 초대형 재해를 겪으면서 비약적으로 성장했다. 가능성은 낮지만 발생하면 파장이 큰 사건을 지칭하는 꼬리 위험(tail risk)에 둔감했던 보험사와 각국 정부가 초대형 재난을 겪으면서 앞다퉈 캣본드 발행에 나선 덕분이다. 미국 시장조사 회사인 아르테미스에 따르면 지난해 신규 캣본드 발행 규모는 역대 최대 규모인 310억달러를 기록했다. 누적 발행 규모는 1250억달러에 달한다. 20년 전과 비교해 무려 40배 넘게 늘어난 것이다.

―캣본드 투자의 장점은 무엇인가.

"우선, 캣본드는 현존하는 금융 상품 중 가장 강력한 분산 투자 도구라고 생각한다. 손실 가능성이 자연재해 발생 확률에 근거하다 보니 경기 흐름이나 통화정책 등 거시경제 여건 변화에 따른 금융시장 변동성에 좌우되지 않기 때문이다. 예를 들어, 경기 침체에 따라 주식 가격이 떨어지면 채권 가격도 떨어질 가능성이 크지만, 캣본드는 주식이 폭락해도 비교적 높은 수익을 거두는 경우가 많다. 그렇다 보니 다른 금융인들처럼 TV에서 주가 폭락 소식을 들어도 초연하다. 캣본드의 수익률에 미치는 영향이 미미하기 때문이다."

캣본드는 재해 발생 시 투자 손실 규모가 커질 수 있는 위험이 있기 때문에 신용등급 역시 대부분이 투자 부적격 등급이다. 그 대신 수익률이 높아 시장 금리에 연 6~8%포인트를 얹어준다.

이미지 크게보기

이미지 크게보기20년간 40배 성장…작년 사상 최대 발행

―캣본드는 위험자산인가 안전자산인가.

"위험자산이라고 생각한다. 물론 비트코인 투자보다는 안전하지만 말이다(웃음). 자산의 일부분만 투자해야 분산 효과를 누리며 수익을 극대화할 수 있다. 또한 위험을 감안해도 수익률이 높은 편이라고 생각한다. 부자들이 비밀로 숨기고 알음알음 투자해 온 상품이라고 해도 과언이 아니다. 초저금리로 금융 상품의 수익률이 떨어지면서 2~3년 전부터 개인 투자자의 수요가 빠르게 늘어나는 추세다."

보험회사들이 대재앙으로 인한 피해에 고민하기 시작한 것은 19세기부터다. 1842년 독일 함부르크 대화재로 인해 독일 보험회사의 대다수가 파산하는 충격이 발생한 게 결정적인 계기였다. 당시 독일 보험업계는 자연재해로 인한 보험회사의 줄도산을 막기 위해 보험회사의 보험을 들어주는 재(再)보험사를 만들어냈다. 그러나 경제 규모가 수십조달러 단위로 커지면서 재보험사 역시 지진, 태풍 등 대재해 발생에 따른 손실을 전부 보전해주지는 못하는 문제가 생겼다. 이에 캣본드가 빈자리를 채워주기 시작한 것이다. 최근 캘리포니아 화재 등 극심한 기후변화는 캣본드 시장의 또 다른 기폭제가 되고 있다.

―향후 시장 전망은.

"아직 많은 보험사, 기업, 정부기관이 대재해의 위험에 노출돼 있다. 기후변화로 초대형 재난에 따른 피해 규모 역시 커지면서, 캣본드의 시장(발행) 규모 역시 향후 10년간 최소 3배에서 5배까지 성장할 것으로 예상한다. 현재는 글로벌 10대 보험사를 포함해 약 55개의 보험사가 캣본드를 활용 중이며, 극소수의 기업과 공공기관, 정부도 자연재해 위험에 따른 손실을 줄이기 위해 캣본드를 활용 중이다. 일본 철도 공기업인 JR, 미국 철도 기업 암트랙 등이 대표적이다. 카지노를 보면 어느 게임 테이블이든 한 번은 잭팟이 터지기 마련인데도 망하지 않는 것은 위험을 효과적으로 관리하기 때문이다."

포항 지진 겪은 韓 정부도 검토해야

서 대표는 포항 지진을 겪은 한국도 캣본드의 활용도가 점차 커지고 있다고 분석했다. 지진과 같은 재해가 발생하면 보통 정부가 긴급 예산을 투입하는데, 재해 규모가 커지면 자칫 '예산 단절(斷絶)'이 발생할 수 있다는 이유에서다. 이에 따라 미국·멕시코·터키 등 자연재해가 잦은 정부가 캣본드를 활용 중이다.

―한국 정부가 캣본드를 발행하면 어떤 장점이 있을까.

"지진이 발생하면 보통 정부는 막대한 자금을 투입해 피해 복구에 나서야 한다. 긴급 예산을 편성하다 보면 당초 계획대로 세금을 써야 할 곳에 쓰지 못하는 경우가 발생할 수 있다. 예를 들어 특정 연구·개발(R&D) 프로젝트는 1년간 예산이 끊기면 과거 5~10년간의 노력이 물거품이 될 수 있다. 캣본드의 장점은 대재앙이 돌발해도 기존 예산 흐름을 유지할 수 있다는 것이다."

―캣본드는 위험자산인가 안전자산인가.

"위험자산이라고 생각한다. 물론 비트코인 투자보다는 안전하지만 말이다(웃음). 자산의 일부분만 투자해야 분산 효과를 누리며 수익을 극대화할 수 있다. 또한 위험을 감안해도 수익률이 높은 편이라고 생각한다. 부자들이 비밀로 숨기고 알음알음 투자해 온 상품이라고 해도 과언이 아니다. 초저금리로 금융 상품의 수익률이 떨어지면서 2~3년 전부터 개인 투자자의 수요가 빠르게 늘어나는 추세다."

보험회사들이 대재앙으로 인한 피해에 고민하기 시작한 것은 19세기부터다. 1842년 독일 함부르크 대화재로 인해 독일 보험회사의 대다수가 파산하는 충격이 발생한 게 결정적인 계기였다. 당시 독일 보험업계는 자연재해로 인한 보험회사의 줄도산을 막기 위해 보험회사의 보험을 들어주는 재(再)보험사를 만들어냈다. 그러나 경제 규모가 수십조달러 단위로 커지면서 재보험사 역시 지진, 태풍 등 대재해 발생에 따른 손실을 전부 보전해주지는 못하는 문제가 생겼다. 이에 캣본드가 빈자리를 채워주기 시작한 것이다. 최근 캘리포니아 화재 등 극심한 기후변화는 캣본드 시장의 또 다른 기폭제가 되고 있다.

―향후 시장 전망은.

"아직 많은 보험사, 기업, 정부기관이 대재해의 위험에 노출돼 있다. 기후변화로 초대형 재난에 따른 피해 규모 역시 커지면서, 캣본드의 시장(발행) 규모 역시 향후 10년간 최소 3배에서 5배까지 성장할 것으로 예상한다. 현재는 글로벌 10대 보험사를 포함해 약 55개의 보험사가 캣본드를 활용 중이며, 극소수의 기업과 공공기관, 정부도 자연재해 위험에 따른 손실을 줄이기 위해 캣본드를 활용 중이다. 일본 철도 공기업인 JR, 미국 철도 기업 암트랙 등이 대표적이다. 카지노를 보면 어느 게임 테이블이든 한 번은 잭팟이 터지기 마련인데도 망하지 않는 것은 위험을 효과적으로 관리하기 때문이다."

포항 지진 겪은 韓 정부도 검토해야

서 대표는 포항 지진을 겪은 한국도 캣본드의 활용도가 점차 커지고 있다고 분석했다. 지진과 같은 재해가 발생하면 보통 정부가 긴급 예산을 투입하는데, 재해 규모가 커지면 자칫 '예산 단절(斷絶)'이 발생할 수 있다는 이유에서다. 이에 따라 미국·멕시코·터키 등 자연재해가 잦은 정부가 캣본드를 활용 중이다.

―한국 정부가 캣본드를 발행하면 어떤 장점이 있을까.

"지진이 발생하면 보통 정부는 막대한 자금을 투입해 피해 복구에 나서야 한다. 긴급 예산을 편성하다 보면 당초 계획대로 세금을 써야 할 곳에 쓰지 못하는 경우가 발생할 수 있다. 예를 들어 특정 연구·개발(R&D) 프로젝트는 1년간 예산이 끊기면 과거 5~10년간의 노력이 물거품이 될 수 있다. 캣본드의 장점은 대재앙이 돌발해도 기존 예산 흐름을 유지할 수 있다는 것이다."

☞ 캣본드

메가톤급 재해 때 보험사의 투자원금 일부를 보험금 지급에 활용케한 채권. 시장 금리보다 이자 2~3배 높아

메가톤급 재해 때 보험사의 투자원금 일부를 보험금 지급에 활용케한 채권. 시장 금리보다 이자 2~3배 높아

Copyright ⓒ WEEKLY BIZ. All Rights Reserved

위클리비즈 구독신청