격변하는 세계 의류업계

더 싸게

기획·제조·유통, 의류업체가 일괄 진행… 빅3 기업 매출 최근 2배

"랄프(랄프로렌)와 타미(타미힐피거)에게 무슨 일이 생겼나." "잘 가요, 아메리칸어패럴."

최근 비즈니스 전문지의 기사 제목은 의류업계 지각 변동을 단적으로 보여준다. 10년 전 세계 의류 시장 매출 1위였던 갭(GAP)이 스페인 자라(ZARA) 등에 밀려 4위로 떨어졌고, 올림픽 대표팀 유니폼 디자인을 맡을 만큼 미국 대표 브랜드인 랄프로렌은 실적 부진 때문에 미국 백화점 내 매장의 25%가량을 닫는 중이다. 미국 중저가 캐주얼 의류 브랜드인 아메리칸어패럴은 올 초 파산했다.

미국 시장조사업체 IBIS월드의 집계에 따르면 세계 의류 시장 규모는 6960억달러(약 778조원). 최근 5년간 연평균 3~4% 성장률을 이어왔다. 그런데도 업계 부침이 심한 것은 업계 내 경쟁이 워낙 치열한 데다 최근 시장 상황이 격변하고 있기 때문이다. SPA 브랜드, 온라인 쇼핑, 울트라 패스트 패션 등 '3각 파도'에 적응하는 의류 기업들만 살아남는 상황이다.

![[WEEKLY BIZ][Cover Story] 더 싸게, 더 넓게, 더 빠르게… 777조원 세계 의류산업 시장 강타한 3각 파도](http://image.chosun.com/sitedata/image/201711/17/2017111702304_0.jpg)

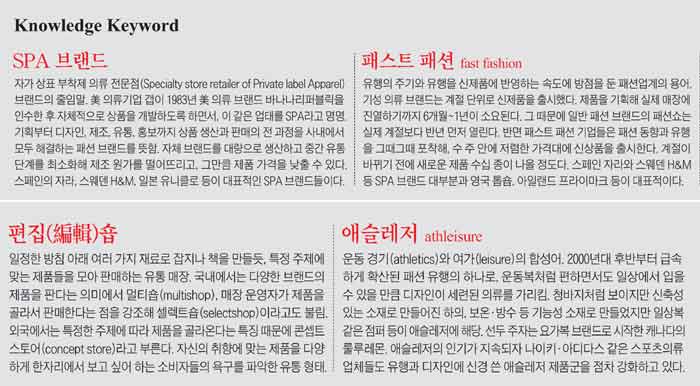

SPA 브랜드가 불 댕긴 가격 인하 전쟁

기존 패션 기업의 금과옥조는 브랜드 이미지를 유지하면서 제품 공급망(supply chain)과 유통경로(distribution channel)를 효율적으로 관리하는 것이었다. 이런 사업 모델을 파괴한 것이 SPA 브랜드들이었다. 제품 기획부터 제조, 유통까지 일괄적으로 진행하는 의류 업체를 뜻한다. 기존 패션 브랜드들의 사업 구조는 기획한 상품의 생산은 국내외 공장에 맡기고, 백화점 등 유통업체를 통해 판매하는 방식이었다. 반면 SPA 브랜드는 신상품을 기획하면 자사 공장에서 대량으로 생산하고, 유통과 판매까지 직접 맡는다. 모든 단계를 일괄 처리해 중간 비용을 아끼는 만큼 제품 가격을 낮출 수 있다. 기존 의류 브랜드에서 4만~6만원에 판매하던 셔츠 제품을 SPA 브랜드는 절반 수준인 2만~3만원대에 내놓는 식이다.

이 같은 SPA 브랜드의 전략은 '적당한 품질에 저렴한 가격'을 찾는 소비자들을 빨아들였다. 2000년대 초반 젊은 층을 중심으로 인기를 끈 랄프로렌, 타미힐피거, 캘빈클라인, 아베크롬비앤드피치 등의 실적이 부진한 반면, 스페인 인디텍스(자라), 스웨덴 H&M그룹, 일본 패스트리테일링(유니클로) 등 'SPA 브랜드 빅3' 기업은 최근 10년 새 매출이 2~3배 늘었다.

백화점이 좌지우지하던 패션유통업도 SPA 브랜드의 단독 매장과 할인 매장 중심으로 재편되고 있다. 2006년 포브스가 집계한 패션유통 매출 상위 그룹은 미국 메이시스·시어스, 영국 막스앤드스펜서, 일본 다카시마야·다이마루 같은 백화점 기업이었지만, 2016년엔 그 자리를 SPA 빅3와 의류 할인매장인 TJ맥스를 운영하는 미국 TJX코스 등이 차지했다.

![[WEEKLY BIZ][Cover Story] 더 싸게, 더 넓게, 더 빠르게… 777조원 세계 의류산업 시장 강타한 3각 파도](http://image.chosun.com/sitedata/image/201711/17/2017111702304_1.jpg)

![[WEEKLY BIZ][Cover Story] 더 싸게, 더 넓게, 더 빠르게… 777조원 세계 의류산업 시장 강타한 3각 파도](http://image.chosun.com/sitedata/image/201711/17/2017111702304_2.jpg)

패션 시장의 국경도 급격히 무너지고 있다. 2000년대 들어 폭발적으로 성장한 온라인 쇼핑 덕이다. 클릭 몇 번으로 여러 브랜드의 제품 수십 가지를 비교할 수 있어 인터넷 사용에 친숙한 밀레니얼 세대(1980~1990년대 출생자)로부터 각광받는다. 독일 시장조사업체 스타티스타에 따르면 2016년 세계 온라인 유통 시장 규모는 1조8590억달러(약 2081조3400억원)로 전년보다 20% 커졌다.

의류·가방·신발 등 패션 관련 상품이 온라인 판매 업체 매출의 10~20%를 차지하게 되면서, 아마존·이베이 같은 종합 온라인 쇼핑몰이 패션 부문을 강화하고 있다. 중국 알리바바의 온라인 쇼핑몰 타오바오, 징둥(京東)의 JD닷컴, 쑤닝의 쑤닝이거우(蘇寧易購) 등도 가격 경쟁력을 앞세워 패션 시장에서 빠르게 성장하고 있다.

![[WEEKLY BIZ][Cover Story] 더 싸게, 더 넓게, 더 빠르게… 777조원 세계 의류산업 시장 강타한 3각 파도](http://image.chosun.com/sitedata/image/201711/17/2017111702304_3.jpg)

![[WEEKLY BIZ][Cover Story] 더 싸게, 더 넓게, 더 빠르게… 777조원 세계 의류산업 시장 강타한 3각 파도](http://image.chosun.com/sitedata/image/201711/17/2017111702304_4.jpg)

'속도 경쟁'은 더 이상 반도체나 전자기업에나 해당되는 이야기가 아니다. 소비자 취향이 다양해지면서 패션의 유행 주기가 짧아졌기 때문이다. 몇주 단위로 신제품을 출시하는 몇몇 SPA 브랜드는 '패스트 패션(fast fashion)'이란 별칭으로 불릴 정도다. 기존 의류업체는 6개월~1년 단위로 제품을 기획하고, 원단 구매·생산·운송·유통 등 단계를 차례로 밟는다. 제품 수요나 유행을 잘못 예측하면 곧바로 실적에 타격을 받을 수밖에 없는 구조다. 반면 자라 같은 SPA 브랜드는 불과 2~3주 안에 신제품을 생산해 매장에 진열할 정도로 빠르게 움직인다. 소비자 반응과 타 브랜드의 유행상품을 포착해 계절이 지나기 전에 새로운 디자인을 선보인다.

이런 속도전을 극한으로 끌어올린 '울트라(ultra) 패스트 패션'까지 등장했다. 이 흐름을 주도하는 편집숍은 제품을 직접 기획하거나 생산하지 않고, 여러 브랜드와 업체의 상품을 다양하게 구입해 판매만 하는 형태다. 매주 수십, 수백 종의 신제품을 선보일 정도로 빠르게 상품을 회전시킨다. 영국의 온라인 패션 편집숍 아소스(ASOS)·부후(Boohoo)·미스가이디드(Misguided) 등이 선두주자다.

스포츠용품업체·중국 브랜드도 가세

전문가들은 현재 1·2위 기업도 10년 뒤를 장담할 수 없을 정도로 의류 제조·유통에 변화의 물결이 거세다고 분석한다. 최근 들어서는 의류 기업 간 경계도 약해지고 있다. 운동복 브랜드에서 일상복 같은 디자인의 제품을 내놓고, 의류 브랜드에서 신발과 패션 소품으로 제품군을 확장하는 식이다. 이 같은 유행의 대표적인 예가 운동 경기(athletics)와 여가(leisure)의 합성어인 애슬레저(athleisure) 스타일이다. 청바지처럼 보이는 레깅스나 일상복 같은 디자인의 기능성 의류 등을 가리킨다. 대표적인 애슬레저 브랜드인 캐나다 룰루레몬의 매출은 해마다 두 자릿수로 증가하고 있다.

가격 경쟁력과 자국 내 제조업 기반을 앞세운 중국 신진 브랜드들도 강력한 경쟁 상대다. 아시아 지역 의류 제조 비중의 50%를 차지할 정도로 해외 의류업체의 주문자상표부착생산(OEM)을 독식하던 중국 기업들이 자체 브랜드 육성으로 눈을 돌리고 있기 때문이다. 중국 1위 SPA 브랜드인 MJ스타일은 출시 5년 만에 500곳이 넘는 매장을 열었다. 브랜드 이미지가 중요한 산업인 만큼, 중국의 신진 의류 업체들은 브랜드명을 영어로 짓고 서구적인 디자인을 추구하면서 중국 색을 지웠다. UR과 오쉬리(ochirly) 등도 공격적으로 온·오프라인 판매를 확대하고 있다.

이 기사에는 김서희(연세대·계량위험관리학과), 강현수(중국 절강대·신문방송학과) 인턴 기자가 참여했습니다.