한국 채권시장 뒤흔든 노르웨이국부펀드의 정체

주식 투자 비중 65.9% 계속 늘려… 70% 목표 운용자산 평가액 1조弗

국내 채권시장이 발칵 뒤집혔다. 최근 3년 동안 각국의 국부펀드·연기금이 원화 채권의 주요 외국인 구매자였는데, GPFG가 손을 떼면 당장 원화 채권 수요를 떠안을 세력이 마땅치 않기 때문이다. 북핵 위기감까지 겹친 터라 다른 외국 연기금들이 덩달아 팔지 않는다는 보장도 없다. 100조원가량인 외국인 원화 채권 보유 물량 중 노르웨이는 7조원 이상을 갖고 있다. 한국은행도 GPFG의 자금 회수 속도에 촉각을 곤두세우며 고민에 빠졌다. 가계 부채 부담 등 때문에 16개월째 기준금리를 사상 최저 수준으로 묶어 놓고 있는 판에 GPFG가 일거에 채권을 팔아 돈을 빼가면 채권 가격은 갑자기 하락(금리는 상승)하고 환율이 불안정해질 수 있기 때문이다.

예고대로 GPFG의 원화 채권 매도가 시작됐다. 지난 3분기 GPFG는 한국 국채 보유량을 60억크로네(약 8300억원)어치 줄였다. 여전히 6조원어치 이상을 들고 있지만, 이 역시 언제 어떤 방식으로 빼내 시장 금리에 충격을 가할지 알 수 없다. 1990년 생겨난 노르웨이국부펀드는 어떻게 글로벌 금융시장과 한국 시장에서 무시 못 할 영향력을 갖는 '큰손'이 됐을까.

해외 투자로 국내 경제 피해 없게

1969년 노르웨이에서 남서쪽 290㎞ 떨어진 북해 에코피스크(Ekofisk)에서 원유가 쏟아져 나오기 시작했다. 국토 중 경작지가 3%에 불과해 어업에 기대 살던 노르웨이의 천운이었다. 산이 높고 수량이 풍부한 노르웨이는 전기의 95% 이상을 수력 발전으로 충당하기 때문에 자기 나라에서 석유를 쓸 일이 많지 않다. 노르웨이는 원유의 대부분을 유럽연합(EU) 국가 등으로 수출하고 있다. 세계 10위권 원유 수출국이자, 세계 3위 가스 수출국이다. 석유(가스 포함)는 수출의 46%, 국내총생산(GDP)의 20%를 차지할 정도로 노르웨이 경제는 석유 경제다.

노르웨이는 1990년 노르웨이석유펀드를 만들기로 결정했다. 원유에서 발생하는 수익에 78% 세금을 부과하고, 이를 전부 석유펀드로 이전해 투자하기로 했다. 단 노르웨이 자산이나 기업에 투자하지 않고, 해외에 투자하는 방식을 취했다. 노르웨이 내부에 투자해 노르웨이 통화가 강세가 되면 노르웨이 경제에 악영향이라는 계산을 염두에 둬 '네덜란드병'을 경계했다. 펀드는 2006년 아예 글로벌을 이름에 넣어 GPFG로 개명했다.

주식 투자로 글로벌 활황 올라타

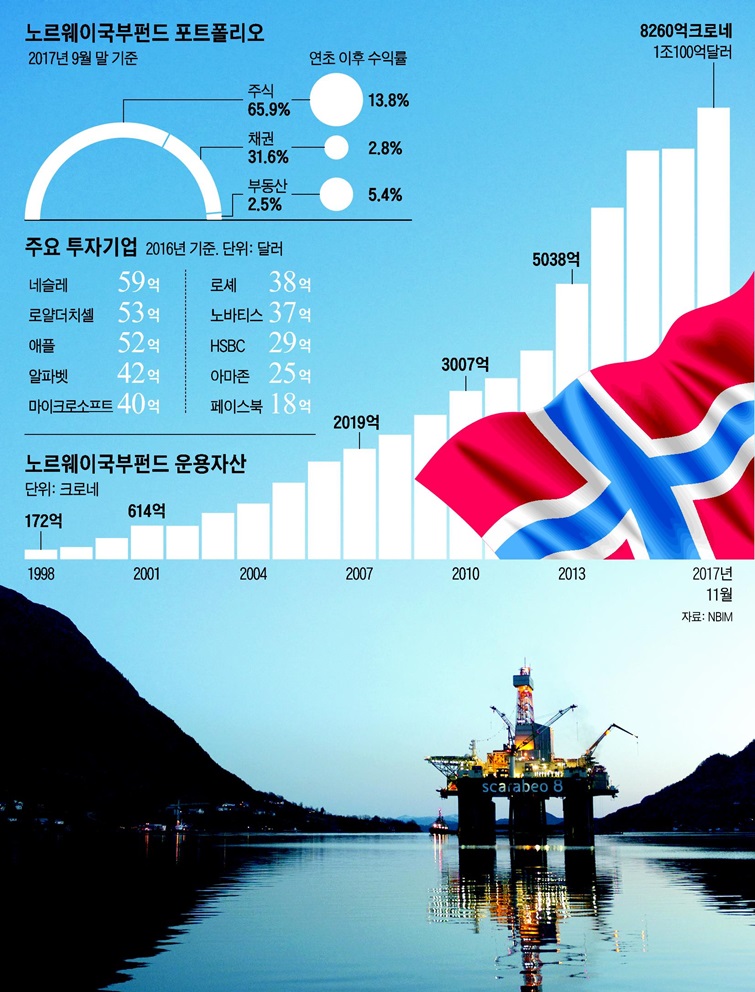

지난해 기준 노르웨이의 원유 확인 매장량은 51억배럴이다. 베네수엘라(3000억배럴)나 사우디아라비아(2670억배럴)의 발끝에도 못 미친다. 그럼에도 석유 재원을 바탕으로 한 국부펀드는 덩치 면에서 다른 산유국을 압도한다. 2001년 재정 규칙을 정해 펀드 원금은 그대로 두고, 투자 수익만 빼내 사용하기로 했기 때문이다. 원금의 4% 이상은 빼지 않는 것이다. 역으로 말하면 연 수익률이 4%만 유지돼도 펀드의 총규모는 갈수록 커져 가는 구조다.

과감한 주식 운용도 성장의 비결이다. 9월 기준 GPFG의 포트폴리오의 65.9%는 주식이다. 30% 정도만 채권 투자다. 국부펀드 설립 초기에는 안전한 해외 국채에 100% 투자했다. 1998년 펀드 자산의 40%를 주식으로 투자하기로 결정한 뒤, 중앙은행 내부에 자산 운용 조직(NBIM)을 따로 만들었다. 2007년 주식 투자 비중을 60%까지 끌어올렸고, 2012년 재정 위기로 멍든 유럽 투자 비중을 줄이고 아시아 등 신흥 시장으로 투자처를 다변화했다. 지난 20년간 연평균 5.3% 수익률을 거둘 만큼 안정적이다. 올 들어 9월까지 주식 투자에서 13.8%의 수익을 냈다. 글로벌 주식시장 활황과 달러 약세로 최근 더욱 규모가 부풀어 운용 자산 평가액이 1조달러를 돌파했다. 노르웨이 국민 1인당 2억원 이상 돌아가는 규모다. GPFG는 앞으로 주식 투자 비중을 70%로 올릴 계획이다.

투자 기업엔 CEO 연봉도 개입

GPFG는 세계 70여개국, 9000여개 상장 기업의 주식을 보유하고 있다. 글로벌 주식시장의 지분 1.3% 정도를 차지하는 셈이다. 투자 리스트에는 네슬레·로열더치셸·애플·알파벳·마이크로소프트 등 세계 주요 대기업이 줄줄이 포진해 있다. 삼성전자(지분율 0.88%), 현대차(0.73%), SK하이닉스(0.92%) 등 한국 400여 기업의 주요 주주이기도 하다.

적극적인 주식 투자는 CEO인 윙베 슬링스타드(55)의 특기다. 재무부의 감독을 받으며 10년째 GPFG의 운용을 책임지고 있는 그는 오슬로 금융가에서 신흥국 주식 투자 경력을 쌓다가 20년 전 국부펀드에 합류했다. 그는 글로벌 금융 위기로 대부분 펀드가 지수를 쫓아가는 투자를 하고 있을 때 "그동안 우리 펀드는 너무 보수적으로 운영됐다"고 목소리를 높였다.

슬링스타드 CEO는 취임 이후 투자한 기업에 대한 목소리를 키워 나가고 있다. 최근에는 CEO의 과도한 연봉을 타깃으로 삼고 있다. 5~10년간 팔지 못하는 주식으로 CEO의 인센티브를 줘야 CEO들이 기업의 장기 성과에 신경 쓰게 될 것이란 주장을 편다. 올 들어 구글의 모회사 알파벳의 주총에서 경영진 급여와 스톡옵션 등 경영진의 안건에 다섯 차례 이상 반대했다. 포트폴리오에 있는 주요 다국적기업 500곳에 세금 회피 행위를 경고하는 서신을 발송하기도 했다.

개별 기업뿐 아니라 투자국의 제도도 슬링스타드의 타깃이다. 지난달 GPFG는 사우디아라비아 국영 석유 기업 아람코의 상장을 유치하기 위해 상장 기준을 느슨하게 하려는 영국의 금융감독청을 '소액 주주를 보호하지 못하는 결정'이라며 공개 비난했다. 영국 금융 당국도 런던 증시에 60조원 이상을 투자하고 있는 GPFG를 무시하기 쉽지 않다. 슬링스타드는 "자본시장에서 차지하는 비중을 생각했을 때 시장 전체와 특정 기업에 좋은 지배 구조를 심을 책임이 우리에게 있다"고 말했다. 이 때문에 그를 시장에서는 '녹색 자본가(green capitalist)'로 부르기도 한다. 조명현 고려대 교수는 "GPFG는 사회 책임 투자라는 렌즈를 하나 더 끼고 기업의 리스크 요인을 적극적으로 걸러내 수익률을 높이는 전략을 취하는 것"이라고 말했다.