입력 2014.03.22 03:42

창사 이래 작년까지 11년 연속 적자에도 주가는 1년간 7배 뛰어 버블 논란 들끓지만…

기존 자동차 회사에 배출가스 사용권 팔아 작년에 2700억원 벌어 짭짤한 부수입 올려

창립 이래 작년까지 11년 연속 적자를 기록했다. 작년 시장점유율은 0.03%였다. 그런데 이 업체 주가는 지난 1년간 7배가 뛰어 현재 시가총액이 30조원에 이른다.

미국의 전기차 업체 테슬라모터스(이후 테슬라) 얘기다. 영화 '아이언맨'의 실제 모델로 알려진 엘런 머스크(43) 현 CEO가 2003년 설립한 회사다. 어떻게 이런 형편없는 실적을 내고도 놀라운 주가 상승을 이뤄낼 수 있었을까?

테슬라를 자동차 업계의 시각으로 바라본다면 답을 찾기 어렵다. 자동차 산업은 제조 원가가 높고 경쟁이 치열해 영업이익률이 박하다. 이 때문에 연 200만~300만대 양산 체제를 갖추지 못하면 생존이 어렵다는 게 통설이다. 작년 테슬라 판매 대수는 2만2477대에 불과했다. 매출 2조1500억원에 당기순손실 790억원을 기록했다. 테슬라 주가 버블 논란이 일어나는 이유다. 통상적인 주가 적정성 지표로 따져볼 때 테슬라 주가는 분명 과대평가된 게 사실이다.

일단 이익이 마이너스이기 때문에 실적 대비 주가가 적정한가를 나타내는 지표인 PER(주가수익배율·해당 기업의 주가를 1주당 순이익으로 나눈 것)도 마이너스가 돼버려 다른 업체와 비교 자체가 어렵다.

미국의 전기차 업체 테슬라모터스(이후 테슬라) 얘기다. 영화 '아이언맨'의 실제 모델로 알려진 엘런 머스크(43) 현 CEO가 2003년 설립한 회사다. 어떻게 이런 형편없는 실적을 내고도 놀라운 주가 상승을 이뤄낼 수 있었을까?

테슬라를 자동차 업계의 시각으로 바라본다면 답을 찾기 어렵다. 자동차 산업은 제조 원가가 높고 경쟁이 치열해 영업이익률이 박하다. 이 때문에 연 200만~300만대 양산 체제를 갖추지 못하면 생존이 어렵다는 게 통설이다. 작년 테슬라 판매 대수는 2만2477대에 불과했다. 매출 2조1500억원에 당기순손실 790억원을 기록했다. 테슬라 주가 버블 논란이 일어나는 이유다. 통상적인 주가 적정성 지표로 따져볼 때 테슬라 주가는 분명 과대평가된 게 사실이다.

일단 이익이 마이너스이기 때문에 실적 대비 주가가 적정한가를 나타내는 지표인 PER(주가수익배율·해당 기업의 주가를 1주당 순이익으로 나눈 것)도 마이너스가 돼버려 다른 업체와 비교 자체가 어렵다.

PER 140에 달해, 버블 논란

그러나 테슬라는 올해는 이익을 낼 것이라고 전망했다. 블룸버그에 따르면 그 전망을 기준으로 한 예상 PER은 141에 이른다. 즉 테슬라 주식을 사서 투자 원금을 회수하는 데 140년도 더 걸린다는 뜻이다. 반면 세계 상위 10위권 자동차 회사들의 예상 PER은 전부 6에서 11 사이에 있다. 미국 S&P 500 평균 PER은 15다. 테슬라를 자동차 제조업체가 아니라 미국 IT 업계 기준으로 비교해도 과대평가된 건 마찬가지다. 구글의 예상 PER은 23, 애플은 12이며, 미국 IT 기업 평균은 16이다.

테슬라처럼 현재 창출하는 이익은 적지만, 미래 성장성이 큰 기업에 적용하는 잣대가 하나 있다. PSR(주가매출액배율·해당 기업의 주가를 1주당 매출액으로 나눈 것)이 그것이다.

작년 매출을 기준으로 본 테슬라의 PSR은 15배이다. 주가를 주당 매출액으로 나눈 값인 PSR은 1990년대 미국 IT 버블 당시 IT 기업들이 이익을 내지 못하는데도 주가는 계속 오르는 현상을 설명하기 위해 애널리스트들이 활용하기 시작했다. 버블 당시 미국 인터넷 기업들의 PSR은 3~26배에 달했다.

그러나 정작 PSR이라는 개념을 처음 만들어낸 켄 피셔는 자신의 책 '수퍼 스톡스(Super Stocks)'에서 "PSR 0.75 이하인 기술주를 적극 발굴하라. PSR 1.5가 넘어가면 사지 말고, 3~6이면 당장 팔아라. PSR이 6이 넘어가는데도 주가가 오르기를 바라는 것은 도박이다"라고 했다. 켄 피셔에 따르면 테슬라 주식을 사는 것은 도박인 셈이다.

그러나 주가는 이론으로 설명할 수 없는 부분이 반드시 있는 법이다. 노벨 경제학상을 탄 로버트 실러 교수의 말에 따르면 '야성적 충동'이 주가를 움직인다. 케인스의 표현에 따르면 주식시장은 미인 대회와 같다. 가장 아름다운 미인이 뽑히는 게 아니라 많은 사람이 미인이라고 생각하는 사람이 뽑힌다. 주식시장도 마찬가지다. 재무제표가 건실하고 성장성이 높은 기업 주가가 올라가는 게 아니라 많은 사람이 오를 것이라고 생각하는 기업의 주가가 올라간다.

투자자는 테슬라처럼 갑자기 두각을 나타내는 신흥 기업들에 열광한다. 그중 상당수는 무너지지만, 대박을 터뜨리는 기업은 반드시 나오곤 한다. 미국 IT 버블 당시 시스코의 PSR은 27, 이베이는 125, 아마존은 20배에 달했다. 그런데 이 기업들은 지금까지 건재하다. 아마존의 예상 실적을 기준으로 한 PER은 현재 90을 넘는다. 주가가 실적에 비해 상당히 고평가돼 있다고 할 수 있는데도 지난 1년간 주가는 45%나 올랐다.

테슬라의 높은 주가는, 테슬라의 비즈니스 모델이 자동차 업계에 파괴적 혁신을 불러일으킬 것이라는 열망에 기반한다. 작년에 전기차를 겨우 2만대 파는 데 그쳤지만, 앞으로 더 많이 팔 것이고, 태양광에너지를 기반으로 한 운송·에너지 사업이라는 거대 시장에도 진출했기 때문에 성장성이 무한하다는 논리다. 애플이 스마트폰을 만들어 휴대폰 시장의 판도를 아예 바꿔버린 것처럼, 아마존이 온라인 책 판매에서 시작해 거대 IT·유통 기업으로 성장한 것처럼, 넷플릭스가 DVD 대여 중소기업으로 시작해 TV 방송국을 이기는 영상 콘텐츠 업체로 우뚝 선 것과 마찬가지 경험을 기대하는 것이다.

그러나 FT는 최근 '페이스북·테슬라 주가 버블인가'라는 제목의 기사를 통해 1990년대 IT 버블을 예로 들면서 "어느 기업의 시가총액이 크게 상승할 때 애널리스트나 평론가들이 급하게 이유를 붙이기 시작하면 대개 버블이 발생한다는 징후로 보면 되는데, 테슬라가 대표적 사례"라고 말했다.

그러나 테슬라는 올해는 이익을 낼 것이라고 전망했다. 블룸버그에 따르면 그 전망을 기준으로 한 예상 PER은 141에 이른다. 즉 테슬라 주식을 사서 투자 원금을 회수하는 데 140년도 더 걸린다는 뜻이다. 반면 세계 상위 10위권 자동차 회사들의 예상 PER은 전부 6에서 11 사이에 있다. 미국 S&P 500 평균 PER은 15다. 테슬라를 자동차 제조업체가 아니라 미국 IT 업계 기준으로 비교해도 과대평가된 건 마찬가지다. 구글의 예상 PER은 23, 애플은 12이며, 미국 IT 기업 평균은 16이다.

테슬라처럼 현재 창출하는 이익은 적지만, 미래 성장성이 큰 기업에 적용하는 잣대가 하나 있다. PSR(주가매출액배율·해당 기업의 주가를 1주당 매출액으로 나눈 것)이 그것이다.

작년 매출을 기준으로 본 테슬라의 PSR은 15배이다. 주가를 주당 매출액으로 나눈 값인 PSR은 1990년대 미국 IT 버블 당시 IT 기업들이 이익을 내지 못하는데도 주가는 계속 오르는 현상을 설명하기 위해 애널리스트들이 활용하기 시작했다. 버블 당시 미국 인터넷 기업들의 PSR은 3~26배에 달했다.

그러나 정작 PSR이라는 개념을 처음 만들어낸 켄 피셔는 자신의 책 '수퍼 스톡스(Super Stocks)'에서 "PSR 0.75 이하인 기술주를 적극 발굴하라. PSR 1.5가 넘어가면 사지 말고, 3~6이면 당장 팔아라. PSR이 6이 넘어가는데도 주가가 오르기를 바라는 것은 도박이다"라고 했다. 켄 피셔에 따르면 테슬라 주식을 사는 것은 도박인 셈이다.

그러나 주가는 이론으로 설명할 수 없는 부분이 반드시 있는 법이다. 노벨 경제학상을 탄 로버트 실러 교수의 말에 따르면 '야성적 충동'이 주가를 움직인다. 케인스의 표현에 따르면 주식시장은 미인 대회와 같다. 가장 아름다운 미인이 뽑히는 게 아니라 많은 사람이 미인이라고 생각하는 사람이 뽑힌다. 주식시장도 마찬가지다. 재무제표가 건실하고 성장성이 높은 기업 주가가 올라가는 게 아니라 많은 사람이 오를 것이라고 생각하는 기업의 주가가 올라간다.

투자자는 테슬라처럼 갑자기 두각을 나타내는 신흥 기업들에 열광한다. 그중 상당수는 무너지지만, 대박을 터뜨리는 기업은 반드시 나오곤 한다. 미국 IT 버블 당시 시스코의 PSR은 27, 이베이는 125, 아마존은 20배에 달했다. 그런데 이 기업들은 지금까지 건재하다. 아마존의 예상 실적을 기준으로 한 PER은 현재 90을 넘는다. 주가가 실적에 비해 상당히 고평가돼 있다고 할 수 있는데도 지난 1년간 주가는 45%나 올랐다.

테슬라의 높은 주가는, 테슬라의 비즈니스 모델이 자동차 업계에 파괴적 혁신을 불러일으킬 것이라는 열망에 기반한다. 작년에 전기차를 겨우 2만대 파는 데 그쳤지만, 앞으로 더 많이 팔 것이고, 태양광에너지를 기반으로 한 운송·에너지 사업이라는 거대 시장에도 진출했기 때문에 성장성이 무한하다는 논리다. 애플이 스마트폰을 만들어 휴대폰 시장의 판도를 아예 바꿔버린 것처럼, 아마존이 온라인 책 판매에서 시작해 거대 IT·유통 기업으로 성장한 것처럼, 넷플릭스가 DVD 대여 중소기업으로 시작해 TV 방송국을 이기는 영상 콘텐츠 업체로 우뚝 선 것과 마찬가지 경험을 기대하는 것이다.

그러나 FT는 최근 '페이스북·테슬라 주가 버블인가'라는 제목의 기사를 통해 1990년대 IT 버블을 예로 들면서 "어느 기업의 시가총액이 크게 상승할 때 애널리스트나 평론가들이 급하게 이유를 붙이기 시작하면 대개 버블이 발생한다는 징후로 보면 되는데, 테슬라가 대표적 사례"라고 말했다.

적의 칼로 싸우는 테슬라

테슬라의 수익 구조를 뜯어보면, 특이한 점 한 가지를 발견할 수 있다. 테슬라는 본연의 자동차 판매에서 계속 적자를 보고 있으며, 일종의 부수입으로 그 적자를 벌충하고 있다. 올해도 그 부수입이 없다면 흑자를 낼 수 없는 구조다.

그 부수입이란 바로 배출가스 사용권 판매 수입을 말한다. 이건 설명이 다소 복잡해지는데 조금만 참고 따라가 보자.

캘리포니아주는 자동차 메이커에 전기차 등 배출가스가 아예 없는 차를 일정 비율만큼 팔아야 한다는 의무를 지우고 있다. 이른바 'ZEV(Zero Emission Vehicle·배출가스 제로인 자동차)' 규제이다. 2013년까지는 판매 대수의 12%가 기준이었다. 12%는 전기차를 팔아야 한다는 것이다. 기준에 미달한 자동차 업체는 벌금을 내거나 의무를 초과 달성한 자동차 회사로부터 배출가스 사용권을 구입해야 한다.

그 최대 수혜자가 100% 전기차만 만드는 테슬라였다. 테슬라는 전기차만 만드니 배출가스 자체가 나오지 않으며, ZEV 규제와 무관하다. 결국 남는 88%(100-12) 부분을 다른 회사에 판매할 수 있다.

테슬라는 배출가스 사용권을 작년 한 해 2억5000만달러(약 2700억원)어치 이상 판매한 것으로 추정된다. 작년 매출의 15%에 해당한다. 테슬라는 작년에 7400만달러(약 790억원) 적자를 기록했는데, 만약 배출가스 사용권 판매가 없었다면 적자 폭이 3억2000만달러로 훨씬 커졌을 것이다.

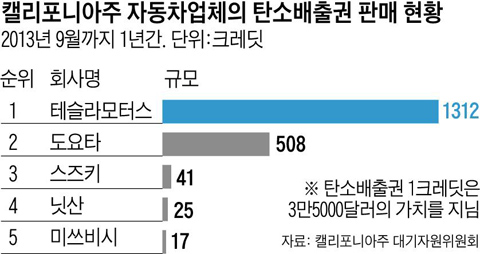

캘리포니아 주정부가 요구하는 만큼 전기차를 팔지 못하는 기존 자동차 메이커 대부분은 눈물을 머금고 테슬라로부터 배출가스 사용권을 구매할 수밖에 없다. 배출가스 사용권을 가장 많이 판매하는 업체는 테슬라, 도요타, 스즈키이고, 가장 많이 구매하는 업체는 GM, 크라이슬러, 혼다 순이다(그래프 참조). 테슬라는 '적의 칼'로 싸우는 셈이다.

ZEV법은 2017년 이후 기준이 더 엄격해지고, 뉴욕이나 메릴랜드 등 다른 주에서도 캘리포니아주와 비슷한 규제를 시작할 예정이어서 테슬라의 부수입은 더욱 늘어날 전망이다. 닛케이비즈니스는 "테슬라가 2017년 이후 연간 1조~5조원의 배출가스 사용권 판매 수입을 얻을 가능성이 있다"고 전망했다.

좀 더 근본적인 의문

좀 더 근본적으로 테슬라의 전기차 기술에 대해 의문을 제기하는 전문가도 여전히 많다. 배터리의 물리적 한계 때문이다. 전기차에 들어가는 리튬이온 배터리는 리튬 등 희토류나 화학 소재를 사용하기 때문에 양산에 따른 코스트 절감 효과가 크지 않다. 또 리튬이온 배터리의 주원료인 흑연의 공급 부족 문제도 심각한 것으로 알려졌다.

테슬라의 수익 구조를 뜯어보면, 특이한 점 한 가지를 발견할 수 있다. 테슬라는 본연의 자동차 판매에서 계속 적자를 보고 있으며, 일종의 부수입으로 그 적자를 벌충하고 있다. 올해도 그 부수입이 없다면 흑자를 낼 수 없는 구조다.

그 부수입이란 바로 배출가스 사용권 판매 수입을 말한다. 이건 설명이 다소 복잡해지는데 조금만 참고 따라가 보자.

캘리포니아주는 자동차 메이커에 전기차 등 배출가스가 아예 없는 차를 일정 비율만큼 팔아야 한다는 의무를 지우고 있다. 이른바 'ZEV(Zero Emission Vehicle·배출가스 제로인 자동차)' 규제이다. 2013년까지는 판매 대수의 12%가 기준이었다. 12%는 전기차를 팔아야 한다는 것이다. 기준에 미달한 자동차 업체는 벌금을 내거나 의무를 초과 달성한 자동차 회사로부터 배출가스 사용권을 구입해야 한다.

그 최대 수혜자가 100% 전기차만 만드는 테슬라였다. 테슬라는 전기차만 만드니 배출가스 자체가 나오지 않으며, ZEV 규제와 무관하다. 결국 남는 88%(100-12) 부분을 다른 회사에 판매할 수 있다.

테슬라는 배출가스 사용권을 작년 한 해 2억5000만달러(약 2700억원)어치 이상 판매한 것으로 추정된다. 작년 매출의 15%에 해당한다. 테슬라는 작년에 7400만달러(약 790억원) 적자를 기록했는데, 만약 배출가스 사용권 판매가 없었다면 적자 폭이 3억2000만달러로 훨씬 커졌을 것이다.

캘리포니아 주정부가 요구하는 만큼 전기차를 팔지 못하는 기존 자동차 메이커 대부분은 눈물을 머금고 테슬라로부터 배출가스 사용권을 구매할 수밖에 없다. 배출가스 사용권을 가장 많이 판매하는 업체는 테슬라, 도요타, 스즈키이고, 가장 많이 구매하는 업체는 GM, 크라이슬러, 혼다 순이다(그래프 참조). 테슬라는 '적의 칼'로 싸우는 셈이다.

ZEV법은 2017년 이후 기준이 더 엄격해지고, 뉴욕이나 메릴랜드 등 다른 주에서도 캘리포니아주와 비슷한 규제를 시작할 예정이어서 테슬라의 부수입은 더욱 늘어날 전망이다. 닛케이비즈니스는 "테슬라가 2017년 이후 연간 1조~5조원의 배출가스 사용권 판매 수입을 얻을 가능성이 있다"고 전망했다.

좀 더 근본적인 의문

좀 더 근본적으로 테슬라의 전기차 기술에 대해 의문을 제기하는 전문가도 여전히 많다. 배터리의 물리적 한계 때문이다. 전기차에 들어가는 리튬이온 배터리는 리튬 등 희토류나 화학 소재를 사용하기 때문에 양산에 따른 코스트 절감 효과가 크지 않다. 또 리튬이온 배터리의 주원료인 흑연의 공급 부족 문제도 심각한 것으로 알려졌다.

충전 시간을 줄이지 못하는 것도 한계다. 통상 8~10시간, 특수한 쾌속 충전 장치를 사용한다 해도 30분~1시간 걸린다. 또 전기차는 현재의 디젤·휘발유 자동차와 같은 거리를 달릴 수 있도록 하려면 배터리 무게만 500㎏에서 1t에 달하게 돼 경제성이 없다. 문제는 이 무게를 대폭 줄이거나 가격을 대폭 낮추는 것이 현재 기술로는 불가능해 보인다는 것이다.

하이브리드카 '프리우스'의 아버지라는 도요타의 우치야마다(內山田) 부회장은 작년 위클리비즈 인터뷰에서 "사내 모든 전문가를 동원해 연구한 결과, 현행 리튬이온 배터리로는 물리적 한계 때문에 고객 요구에 맞는 성능을 제공하는 것이 불가능하다는 판단"이라면서 "(리튬이온 배터리를 대체할) 혁신적인 기술은 일러야 2020년 이후에나 연구 단계에서 벗어날 수 있을 것"이라고 말했다. 즉 10분 내에 완전 충전되고, 지금보다 훨씬 싸고 더 가벼운 전지가 나온다면 전기차 세상이 오겠지만, 그런 전지가 나올 가능성이 거의 희박하다는 분석이었다.

KB투자증권 신정관 연구위원은 "전기차는 시티폰과 비슷한 결말을 맞을 수 있다"고 말했다. 1990년대 초 등장했던 시티폰이 통화 품질을 해결하지 못하고, 뒤에 나온 휴대폰에 묻힌 것처럼, 전기차는 사용이 불편하기 때문에 결국 시장을 지배하지 못하고 곧 다른 차세대 기술로 대체될 것이라는 얘기다.

하이브리드카 '프리우스'의 아버지라는 도요타의 우치야마다(內山田) 부회장은 작년 위클리비즈 인터뷰에서 "사내 모든 전문가를 동원해 연구한 결과, 현행 리튬이온 배터리로는 물리적 한계 때문에 고객 요구에 맞는 성능을 제공하는 것이 불가능하다는 판단"이라면서 "(리튬이온 배터리를 대체할) 혁신적인 기술은 일러야 2020년 이후에나 연구 단계에서 벗어날 수 있을 것"이라고 말했다. 즉 10분 내에 완전 충전되고, 지금보다 훨씬 싸고 더 가벼운 전지가 나온다면 전기차 세상이 오겠지만, 그런 전지가 나올 가능성이 거의 희박하다는 분석이었다.

KB투자증권 신정관 연구위원은 "전기차는 시티폰과 비슷한 결말을 맞을 수 있다"고 말했다. 1990년대 초 등장했던 시티폰이 통화 품질을 해결하지 못하고, 뒤에 나온 휴대폰에 묻힌 것처럼, 전기차는 사용이 불편하기 때문에 결국 시장을 지배하지 못하고 곧 다른 차세대 기술로 대체될 것이라는 얘기다.

Copyright ⓒ WEEKLY BIZ. All Rights Reserved

위클리비즈 구독신청