입력 2011.06.11 03:00

확 줄어든 은행대출금, 이것만 보면 경착륙 우려

그러나 부동산·설비 등 고정자산 투자는 늘었다

이 돈은 어디서 왔을까? 바로 자체 조달한 자금

물론 물가 크게 뛰거나 美 더블딥 오면 얘기는 달라질 수 있다

갑자기 저속기어를 넣은 자동차처럼 세계 경제가 느려질 조짐이 곳곳에서 나타나고 있다. 세계 경제를 이끌어온 중국 경제 역시 조만간 하드랜딩(hard landing·경착륙)할 것이라는 우려도 다시 세(勢)를 모으고 있다.

이런 중국 경착륙의 핵심 근거는 중국 은행들이 돈줄을 빠르게 조이고 있다는 점이다. 중국의 총통화(M2)와 은행대출은 작년 4분기 각각 24.6%, 27%(전분기 대비) 늘었지만 올 들어 8.8%, 9%로 낮아졌다.

◆중국 경제 돈줄 어디서?

정책당국이나 금융시장은 경제활동의 자금줄로 은행 대출을 중시하는 경향이 있다. 갑자기 줄어드는 은행 대출 추이 그래프만 본다면 분명 중국 경제에 브레이크가 걸렸다고 우려할 수도 있다.

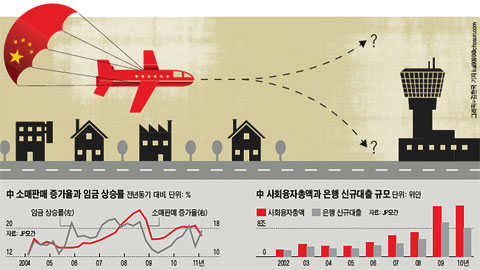

하지만 최근 주목받고 있는 "사회융자총액(total social financing)"을 살펴보면 이야기는 달라진다. 사회융자총액은 은행 대출을 포함한 광의의 자금원(源)이다. 은행의 대출로 잡히지 않는 은행인수어음, 주식발행을 통한 자금 조달 등이 여기에 속한다. 지난해 중국 내 은행의 신규 대출은 7조9000억위안으로 2009년(9조6000억위안)보다 크게 줄었지만 사회융자총액은 14조3000억위안으로 2009년(14조1000억위안)보다 오히려 증가했다. 올 1분기 중국의 사회융자총액이 4조2000억위안으로 작년 1분기(4조5000억위안)보다 소폭 줄어들긴 했지만 은행 대출만 바라보며 중국 경제가 경착륙에 충격을 받을 것이라는 예측은 실제보다 과장됐을 가능성이 크다.

중국의 사회융자총액에서 은행 대출이 차지하는 비중은 2002년 92%에서 작년 58.5%까지 감소했다. 더이상 은행 대출만 자금줄이 아니라는 뜻이다. 중국인민은행 역시 은행 대출 추이보다 사회융자총액이 경제성장, 물가상승률 같은 주요 경제 지표와 더 잘 들어맞는다는 입장이다.

◆고정자산 투자 증가의 비밀

이런 주장을 뒷받침하는 것이 부동산, 설비 등 고정자산에 대한 투자 추이다. 흔히 고정자산에 대한 투자는 은행 대출의 변화에 아주 민감한 분야로 꼽힌다. 은행 대출이 줄었다면 투자가 줄어드는 게 일반적이다 .

하지만 4월 중국 내 고정자산에 대한 투자는 은행 신규 대출 감소에도 불구하고 1년 전보다 26.1% 증가했다. 은행 대출 창구가 아니라면 이 돈은 어디에서 왔는가? 답은 은행 이외의 비공식 금융시스템을 통해 조달한 자금이나 기업 보유 현금 등 이른바 자체 조달 자금(self-raised fund)이다.

지난 몇 년간 전체 고정자산 투자 가운데, 은행 대출을 통한 투자의 비중은 지속적으로 줄어들었다. 올 들어 4월까지 전체 고정자산 투자 가운데 은행 대출의 비율은 16.4%, 자체적으로 자금 조달한 투자는 62.6%였다.

특히 올 2분기를 시작으로 중국 내 공공 프로젝트, 특히 지방정부 차원의 프로젝트가 다시 한 번 기지개를 켜고 있다. 올 초 최종 확정된 12차 5개년 계획에 따른 프로젝트가 하나 둘 시작되기 때문이다.

주택에 대한 투자도 마찬가지다. 은행들이 부동산개발업체나 주택구입자에 대한 대출을 크게 줄이긴 했지만 다양한 경로로 마련된 투자금이 유입되면서 전체 주택시장 투자 규모는 향후 몇 달간 다시 확대될 것이다. 더구나 농촌에서 도시로 인구 이동은 계속되고 있고 중국 정부는 주택 공급 확대 정책을 펴고 있다.

이런 중국 경착륙의 핵심 근거는 중국 은행들이 돈줄을 빠르게 조이고 있다는 점이다. 중국의 총통화(M2)와 은행대출은 작년 4분기 각각 24.6%, 27%(전분기 대비) 늘었지만 올 들어 8.8%, 9%로 낮아졌다.

◆중국 경제 돈줄 어디서?

정책당국이나 금융시장은 경제활동의 자금줄로 은행 대출을 중시하는 경향이 있다. 갑자기 줄어드는 은행 대출 추이 그래프만 본다면 분명 중국 경제에 브레이크가 걸렸다고 우려할 수도 있다.

하지만 최근 주목받고 있는 "사회융자총액(total social financing)"을 살펴보면 이야기는 달라진다. 사회융자총액은 은행 대출을 포함한 광의의 자금원(源)이다. 은행의 대출로 잡히지 않는 은행인수어음, 주식발행을 통한 자금 조달 등이 여기에 속한다. 지난해 중국 내 은행의 신규 대출은 7조9000억위안으로 2009년(9조6000억위안)보다 크게 줄었지만 사회융자총액은 14조3000억위안으로 2009년(14조1000억위안)보다 오히려 증가했다. 올 1분기 중국의 사회융자총액이 4조2000억위안으로 작년 1분기(4조5000억위안)보다 소폭 줄어들긴 했지만 은행 대출만 바라보며 중국 경제가 경착륙에 충격을 받을 것이라는 예측은 실제보다 과장됐을 가능성이 크다.

중국의 사회융자총액에서 은행 대출이 차지하는 비중은 2002년 92%에서 작년 58.5%까지 감소했다. 더이상 은행 대출만 자금줄이 아니라는 뜻이다. 중국인민은행 역시 은행 대출 추이보다 사회융자총액이 경제성장, 물가상승률 같은 주요 경제 지표와 더 잘 들어맞는다는 입장이다.

◆고정자산 투자 증가의 비밀

이런 주장을 뒷받침하는 것이 부동산, 설비 등 고정자산에 대한 투자 추이다. 흔히 고정자산에 대한 투자는 은행 대출의 변화에 아주 민감한 분야로 꼽힌다. 은행 대출이 줄었다면 투자가 줄어드는 게 일반적이다 .

하지만 4월 중국 내 고정자산에 대한 투자는 은행 신규 대출 감소에도 불구하고 1년 전보다 26.1% 증가했다. 은행 대출 창구가 아니라면 이 돈은 어디에서 왔는가? 답은 은행 이외의 비공식 금융시스템을 통해 조달한 자금이나 기업 보유 현금 등 이른바 자체 조달 자금(self-raised fund)이다.

지난 몇 년간 전체 고정자산 투자 가운데, 은행 대출을 통한 투자의 비중은 지속적으로 줄어들었다. 올 들어 4월까지 전체 고정자산 투자 가운데 은행 대출의 비율은 16.4%, 자체적으로 자금 조달한 투자는 62.6%였다.

특히 올 2분기를 시작으로 중국 내 공공 프로젝트, 특히 지방정부 차원의 프로젝트가 다시 한 번 기지개를 켜고 있다. 올 초 최종 확정된 12차 5개년 계획에 따른 프로젝트가 하나 둘 시작되기 때문이다.

주택에 대한 투자도 마찬가지다. 은행들이 부동산개발업체나 주택구입자에 대한 대출을 크게 줄이긴 했지만 다양한 경로로 마련된 투자금이 유입되면서 전체 주택시장 투자 규모는 향후 몇 달간 다시 확대될 것이다. 더구나 농촌에서 도시로 인구 이동은 계속되고 있고 중국 정부는 주택 공급 확대 정책을 펴고 있다.

◆물가상승폭이 관건

중국 경착륙론의 또 다른 근거는 최근 중국의 소매판매 증가세가 꺾였다는 점이다. 특히 중국 내 자동차 판매량은 올 들어 하락세를 기록 중이다.

하지만 이런 변화는 소비심리 자체가 위축됐다기보다는 중국 정부의 정책 변화에 따른 영향으로 보는 것이 옳다. 지난 2년간 중국의 자동차 판매량을 2배로 끌어올렸던 정부의 세금 혜택이 지난해 끝난 데다 베이징 같은 대도시가 월별 자동차 판매 대수를 제한하면서 자동차 판매량을 끌어내리는 데 영향을 미쳤다.

더구나 자동차 판매 감소에도 불구하고, 지난 4월 중국의 전체 소매 판매는 여전히 전달보다 1.9% 증가했다. 비(非)자동차 분야에서의 소비는 튼튼하다는 증거다. 올해 중국의 소비는, 일자리 확대와 노동자의 임금 인상으로 견조할 것이다.

이런 이유로 JP모간은 올해 중국 경제가 작년보다 9.4% 성장할 것으로 본다. 경기 후퇴 없이 작년보다 완만하게 성장률을 내리는, 연착륙 코스로 비행할 것이라는 뜻이다.

관건은 물가상승이다. 물가상승은 단기적으로 중국 경제를 위협하는 가장 큰 변수다. 중국의 소비자물가는 6~7월쯤 5.5%(전년대비)까지 올랐다가 9월부터는 5% 이하로 떨어질 것으로 본다. 물가를 잡겠다는 중국 정부의 정책 의지가 강하기 때문이다. 중국 정부의 긴축 정책으로 인한 불안감 역시 가을이 오기 전까지는 사그라질 것이다.

문제는 이런 예측보다 물가가 더 높이 치솟는 경우다. 그 경우 중국 정부의 정책을 예측하기 더 어려워질 것이고, 중국 경제 역시 현재 예상보다 더 뒤로 물러날 가능성도 있다.

또 다른 변수는 미국의 더블딥(double dip·경기가 회복했다가 다시 침체하는 상황) 우려다. 지난해 중반 미국의 더블딥 공포가 커지자 중국 정부는 출구전략(경제위기 시점에 취했던 재정·통화정책을 거두는 것)을 늦췄고, 중국 경제는 작년 8월 이후 '이륙모드'로 돌아서 연말에는 과열 우려까지 낳았다. 만약 미국에서 더블딥 공포가 재현된다면 중국 경제는 또 한 번 착륙을 미루는 노랜딩(no landing·출구전략을 미룬다는 뜻) 쪽으로 항로를 틀 가능성도 있다.

중국 경착륙론의 또 다른 근거는 최근 중국의 소매판매 증가세가 꺾였다는 점이다. 특히 중국 내 자동차 판매량은 올 들어 하락세를 기록 중이다.

하지만 이런 변화는 소비심리 자체가 위축됐다기보다는 중국 정부의 정책 변화에 따른 영향으로 보는 것이 옳다. 지난 2년간 중국의 자동차 판매량을 2배로 끌어올렸던 정부의 세금 혜택이 지난해 끝난 데다 베이징 같은 대도시가 월별 자동차 판매 대수를 제한하면서 자동차 판매량을 끌어내리는 데 영향을 미쳤다.

더구나 자동차 판매 감소에도 불구하고, 지난 4월 중국의 전체 소매 판매는 여전히 전달보다 1.9% 증가했다. 비(非)자동차 분야에서의 소비는 튼튼하다는 증거다. 올해 중국의 소비는, 일자리 확대와 노동자의 임금 인상으로 견조할 것이다.

이런 이유로 JP모간은 올해 중국 경제가 작년보다 9.4% 성장할 것으로 본다. 경기 후퇴 없이 작년보다 완만하게 성장률을 내리는, 연착륙 코스로 비행할 것이라는 뜻이다.

관건은 물가상승이다. 물가상승은 단기적으로 중국 경제를 위협하는 가장 큰 변수다. 중국의 소비자물가는 6~7월쯤 5.5%(전년대비)까지 올랐다가 9월부터는 5% 이하로 떨어질 것으로 본다. 물가를 잡겠다는 중국 정부의 정책 의지가 강하기 때문이다. 중국 정부의 긴축 정책으로 인한 불안감 역시 가을이 오기 전까지는 사그라질 것이다.

문제는 이런 예측보다 물가가 더 높이 치솟는 경우다. 그 경우 중국 정부의 정책을 예측하기 더 어려워질 것이고, 중국 경제 역시 현재 예상보다 더 뒤로 물러날 가능성도 있다.

또 다른 변수는 미국의 더블딥(double dip·경기가 회복했다가 다시 침체하는 상황) 우려다. 지난해 중반 미국의 더블딥 공포가 커지자 중국 정부는 출구전략(경제위기 시점에 취했던 재정·통화정책을 거두는 것)을 늦췄고, 중국 경제는 작년 8월 이후 '이륙모드'로 돌아서 연말에는 과열 우려까지 낳았다. 만약 미국에서 더블딥 공포가 재현된다면 중국 경제는 또 한 번 착륙을 미루는 노랜딩(no landing·출구전략을 미룬다는 뜻) 쪽으로 항로를 틀 가능성도 있다.

관련기사를 더 보시려면,

- 中, 선진국 될 수밖에 없는 10가지 이유 스티븐 로치·예일대 교수 겸 모간스탠리 아시아 비상임 회장

Copyright ⓒ WEEKLY BIZ. All Rights Reserved

위클리비즈 구독신청