Analysis

#Hot Issue

"돈 펑펑 찍어도 괜찮다, 일본을 봐라"… "뭐라? 나라 망칠 이론"

남민우 기자 |

하미리 인턴 기자

- 0

- 0

입력 2019.05.24 03:00

美·日에서 찬반 뜨거운 '현대통화이론(MMT)'

미국·일본에서 현대통화이론(Modern Monetary Theory·MMT)이라 불리는 이종(異種) 경제 이론을 두고 격론이 벌어지고 있다. MMT의 핵심은 '기축통화국은 아무리 돈을 많이 찍어도 국가 재정 파탄에는 이르지 않으니 더 빚을 내고 더 돈을 찍어내도 괜찮다'는 주장이다. 정부가 재정 적자를 되도록 피해야 하고, 중앙은행 역시 물가 안정을 위해 통화정책을 보수(긴축)적으로 운용해야 한다고 주장하는 주류 경제학자들 주장과 대척점에 서 있는 것이다.

이미지 크게보기

이미지 크게보기

상당수 경제학자가 MMT를 '허튼소리'라고 비판하고 있다. 그러나 미국 민주당의 떠오르는 샛별인 알렉산드리아 오카시오-코르테스(AOC) 연방 하원의원과 버니 샌더스 의원 등 일부 민주당 계열 정치인과 경제학자들이 복지 확대 등을 위해 MMT를 옹호하는 목소리를 높이면서 논란이 거세지고 있다.

세수 균형 이뤄야 한다는 기존 이론 반박

MMT 이론의 핵심은 정부 지출과 세수(稅收)가 균형을 이뤄야 한다는 경제학계의 주류 이론을 반박하는 것이다. 특히 미국·일본 등 화폐 발행 여력이 큰 국가는 재정 적자를 걱정할 필요가 없다는 게 MMT 옹호론자들의 기본 전제다. 스스로 돈을 발행해 부채를 갚으면 된다는 이유에서다. 이러한 전제를 바탕으로 이들은 "정부가 돈을 찍어 인프라·복지 등에 투입할수록 소비와 투자가 늘어나 경제가 활성화된다"며 "정부가 침체기에 '고용 보장' 정책을 펼쳐야 한다"고 주장한다. 무작정 돈을 무제한으로 찍자는 것은 아니지만 재정·통화정책의 균형 잡힌 정책조합(policy mix)을 추구하는 기존 경제학자들의 주장을 뒤집는 것만은 분명하다.

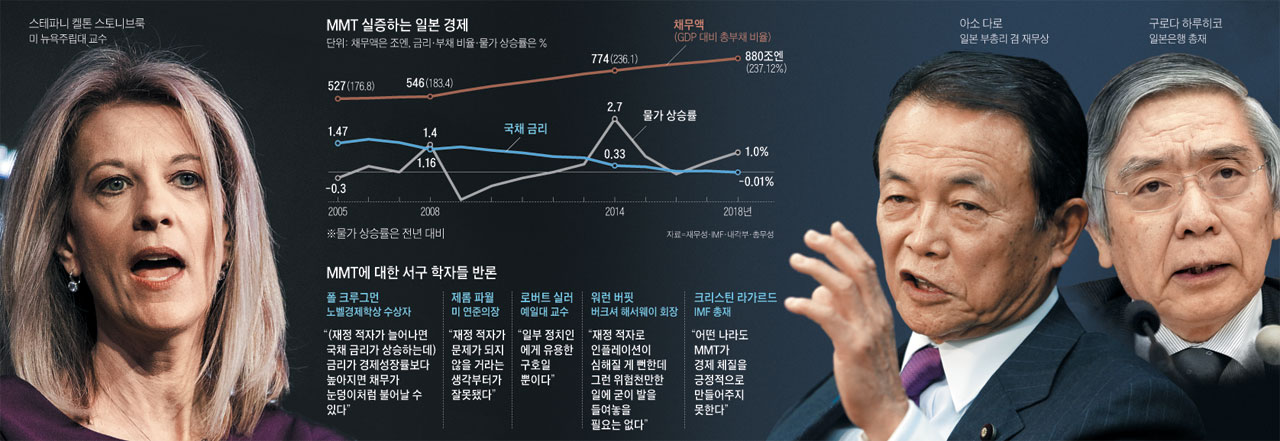

MMT 학파의 대표적인 학자는 스테파니 켈톤 스토니브룩 미 뉴욕주립대 교수다. 켈톤 교수는 "지금까지의 경제학 상식을 바꿔야 한다"며 "정부가 돈을 많이 찍어도 저물가·저금리 상황이 일어날 수 있다"고 주장한다.

그의 주장이 시끌벅적한 논쟁으로 번진 것은 그가 2016년 대선 후보였던 버니 샌더스 민주당 상원의원의 경제정책 고문역을 맡으면서부터다. 샌더스 후보가 또 한 번 내년 대선 출마를 선언하면서 MMT 이론은 '대안적 경제이론'을 넘어 '정치적 언사'로 부상한 상황이다. 힘들게 세금을 걷어 표심을 잃는 대신 화폐를 펑펑 찍어내면 되기 때문에 정치인 입장에서 '가려운 곳'을 긁어주는 반가운 이론이다.

재정 적자 속 물가 안정, 일본이 모델

켈톤 교수는 MMT 이론의 대표 모범 사례로 일본을 꼽는다. 그는 지난 4월 일본 아사히신문 인터뷰에서 "일본은 거액의 채무를 떠안은 재정 적자 국가지만 인플레이션(물가 상승)이 발생하지 않았고 재정 파탄에 이르지도 않았다"면서 "미국도 일본의 사례를 배워야 한다"고 주장했다.

MMT 지지론자들이 주목하는 일본 경제 지표는 누적 재정 적자(국가 부채) 규모와 물가 지표다. 일본의 국내총생산(GDP) 대비 누적 재정 적자 비율은 1980년 52%에서 2018년 237.12%까지 치솟았다. 그러나 물가 상승률은 중앙은행 목표치인 2%를 밑돌고 있다. 기준 금리 역시 마이너스다. 사회보장비용까지 합치면 올해 말 국가채무액이 897조엔(약 9710조원)에 이를 것이라는 전망이 나오고 있으나 일본 국채는 여전히 안전 자산으로 여겨진다. 지표만 보면 켈톤 교수의 진단에 부합한다.

이 때문에 일본 내부에서도 MMT 옹호론이 들썩인다. 지난 4일 일본 자민당의 니시다 쇼지 참의원이 결산위원회에서 "채무 대국임에도 일본은 금리와 물가 모두 오르지 않았다. 사실상 MMT 이론에 따르고 있다고 봐야 한다"고 밝히면서 논란에 불을 지폈다. 여당 중진의원의 이 같은 발언이 사실상 아베 정권의 '재정 적자 용인론'에 힘을 실어준 것이 아니냐는 관측도 나왔다. 일본 경제산업성 관료이자 경제평론가인 나카노 다케시는 최근 자민당 의원 10여 명을 대상으로 한 'MMT 강연회'에서 "일본이나 미국처럼 (기축)통화를 발행할 수 있는 정부의 재정은 파탄 나지 않는다. 설령 일본 정부의 빚이 5000조엔(약 5경4264조원)이 돼도 마찬가지"라고 했다.

일본의 일부 정치인이 MMT 이론에 솔깃해하는 가장 큰 이유는 일본 정부의 오랜 숙제인 재정 건전화를 포기할 근거가 되기 때문이다. 일본 정부는 최근 당초 내년을 목표로 했던 재정 흑자 달성 시기를 2025년으로 또다시 연기했다. 2011년부터 8년 넘게 재정 흑자 전환 목표 시기를 미루고 있다.

여러 비주류 이론 뒤섞여 탄생

MMT가 완전히 새로운 이론은 아니다. 일부 비주류 이론을 섞어 만든 이론에 가깝다. 우선, 독일 경제학자인 게오르그 프리드리히 크나프의 이론을 일부 차용했다. 그는 과거 달러나 엔처럼 기축통화국이 돈을 찍어내면 문제가 없다는 주장을 펼친 적이 있다. 1940년대 미국 경제학자 아바 러너의 국채 이론도 담겨 있다. 러너는 "국채는 국가의 관점에서는 채무지만 민간의 국채 보유자 입장에서는 자산이고 결국엔 채무가 상쇄된다"고 주장했다. 켈톤 교수도 "정부의 부채는 국채 보유자와 납세자로 구성되는데, 국채 보유자는 장래의 이자 지급에 따른 이득을 얻는다"고 했다. 여기에 "경제가 불완전 고용 상태에서 유휴 자원이 있다면 재정 적자를 각오하더라도 재정지출을 늘려야 한다"는 케인스 경제학 이론도 일부 빌려왔다.

아베노믹스의 경제정책을 만든 학자들이 리플레이션 학파(확장적 재정·금융 정책에 주력)라는 점도 MMT 논란의 불씨를 키우고 있다. 이들은 디플레이션(물가하락·경기침체) 탈피와 대담한 금융완화·재정지출을 주장했는데 아베 총리는 연간 80조원씩 과감한 양적 완화를 단행했다. 이는 재정 확대를 장려하는 MMT의 이론과도 닮아 있다. 일부 리플레이션 학파는 재정 건전화를 달성할 필요가 없다거나 인플레이션 목표선까지 재정 적자는 걱정할 필요가 없다는 주장까지 펼치기도 했다.

"잘못된 이론" 비판 잇따라

그러나 상당수 경제학자는 재정 적자의 위험성을 무시하는 MMT 이론이 논쟁 대상이 되는 것조차 우려스럽게 바라보고 있다. 노벨경제학상 수상자인 폴 크루그먼 뉴욕시립대 교수는 뉴욕타임스 기고에서 "재정 적자를 늘리면 결국 연준이 물가 상승 방지를 위해 기준 금리를 인상할 수밖에 없다"며 "MMT는 재정정책과 통화정책의 상충을 무시한다"고 비판했다. 제롬 파월 미국 연방준비제도이사회 의장은 최근 미 상원 은행위원회에 출석해 "기축통화 국가에서는 재정 적자가 문제 되지 않는다는 생각은 정말 잘못된 것"이라고 말했다.

일본 재무성도 MMT 논란에 신경을 곤두세우고 있다. 재무성은 지난달 재정 문제를 논의하는 국가재정제도심의회에서 62쪽짜리 분량의 MMT 반박 자료를 제출했다. 자료에는 케네스 로고프 하버드대 교수 등 17명의 저명한 해외 경제학자와 투자자 등의 MMT 비판 사례가 포함됐다. 이들은 입을 모아 "(돈을 마구 찍어 재정 적자가 확대되면) 재정과 물가 안정을 위해 세금을 늘리고 금융정책을 축소할 텐데 피해를 보는 건 결국 기업과 개인"이라고 경고했다.